Il tema dei tassi di interesse risulta estremamente affascinante. Comprendere il loro funzionamento è di fondamentale importanza nel momento in cui stiamo pianificando il nostro futuro, esplorando opportunità di investimento o semplicemente cercando di far fruttare i nostri soldi ogni mese. I tassi non rappresentano soltanto un elemento essenziale nel mondo finanziario, ma hanno anche un notevole impatto quando siamo chiamati a richiedere un prestito o a selezionare la banca in cui depositare i nostri risparmi.

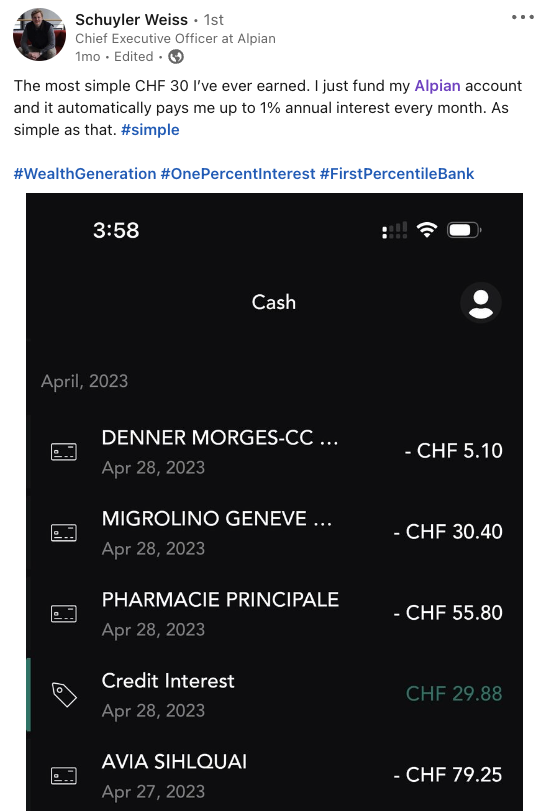

In un recente post pubblicato su LinkedIn, Schuyler Weiss, CEO di Alpian, ha condiviso un estratto conto nel quale è possibile notare un accredito di 29,88 franchi svizzeri, risultante dall’applicazione del tasso di interesse sul denaro presente sul suo conto bancario.

Schuyler lo ha descritto come “i 30 CHF più facili che abbia mai guadagnato. Tutto ciò che devo fare è depositare i fondi sul mio conto Alpian e automaticamente ottengo un interesse annuale pagato mensilmente“.

Ciò significa forse che i tassi di interesse sono di natura magica? No, tuttavia il loro impatto sulla nostra situazione finanziaria risulta estremamente tangibile.

Cosa sono i tassi di interesse?

Il tasso d’interesse si riferisce al costo del prestito di denaro o, anche, al rendimento che si ottiene prestando o risparmiando denaro.

Ciò significa che quando depositi del denaro in banca, questo inizia a maturare interessi. Questo perché le banche utilizzano i fondi depositati da persone come noi per costituire riserve, fare prestiti o investimenti.

In sostanza, la banca ci paga per l’utilizzo del nostro denaro. Allo stesso modo, quando prendiamo in prestito del denaro da una banca, accettiamo di restituire l’importo preso in prestito e di pagare un ulteriore importo sotto forma di interessi.

Perché i tassi di interesse sono così importanti?

Come è stato evidenziato nell’esempio precedente, ciascuno di noi può agire sia come mutuatario che come prestatore.

Come mutuatari, facciamo ricorso a prestiti per finanziare acquisti quali immobili, veicoli, istruzione o spese quotidiane mediante carte di credito. Un tasso di interesse più elevato comporterà un maggior costo dei prestiti. In altre parole, dovremo corrispondere una somma maggiore per accedere ai fondi che desideriamo prendere in prestito.

Come prestatore, possiamo depositare denaro presso una banca o investirlo in strumenti finanziari, potenzialmente guadagnando interessi sul nostro capitale.

Al fine di attrarre fondi da prestare o investire, le istituzioni finanziarie offrono tassi di interesse sui nostri depositi. Tassi di interesse più elevati sui depositi significano che possiamo potenzialmente ottenere rendimenti sui nostri investimenti e risparmi.

Come vengono determinati i tassi di interesse?

Dato che i tassi di interesse hanno un impatto diretto sui nostri obiettivi di vita (immagina un tasso così alto da rendere impossibile prendere in prestito il denaro per pagare la casa dei tuoi sogni), non sarebbe utile sapere come vengono stabiliti? Ecco alcuni dei fattori che entrano in gioco:

1. Background del mutuatario

Una delle principali preoccupazioni degli istituti di credito, come le banche, può essere riassunta in una domanda chiave: “Riuscirà a restituire il denaro? “

L’affidabilità creditizia del mutuatario, o la sua storia creditizia, gioca un ruolo fondamentale nel determinare il tasso di interesse. Gli istituti di credito esaminano fattori come la storia creditizia del mutuatario, la stabilità del reddito e il rapporto debito/reddito per valutare la probabilità di rimborso.

Di conseguenza, ai mutuatari più rischiosi vengono spesso applicati tassi d’interesse più elevati per compensare il maggior rischio di mancato pagamento.

2. Durata del prestito

Un altro fattore che incide sul tasso d’interesse è la durata del prestito.

Normalmente, i prestiti a lungo termine hanno tassi di interesse più alti rispetto a quelli a breve termine. Questo perché i prestiti a lungo termine espongono i prestatori a rischi e incertezze per un periodo di tempo prolungato. In questo senso, un tasso di interesse più alto aiuta a minimizzare questi rischi.

3. Concorrenza sul mercato

Quando c’è un’intensa concorrenza tra gli istituti di credito, spesso i tassi di interesse vengono modificati per attirare i mutuatari o per rimanere competitivi sul mercato.

In altre parole, un istituto di credito può essere costretto ad adeguare i propri tassi per rimanere competitivo se altri istituti di credito offrono tassi più vantaggiosi.

4. Condizioni economiche

Fattori come l’inflazione, la politica monetaria e la stabilità generale del mercato influenzano in modo significativo i tassi di interesse. Le banche centrali, come la Banca Nazionale Svizzera, stabiliscono i tassi a cui le banche possono prendere in prestito denaro. Questi tassi fungono da riferimento per i tassi d’interesse dell’economia in generale.

In tempi di crescita economica, i tassi di interesse possono essere più alti per controllare l’inflazione. Al contrario, le banche centrali possono abbassare i tassi di interesse durante le fasi di recessione economica per aumentare i prestiti e l’attività economica.

La Banca Nazionale Svizzera ha aumentato i tassi di interesse: è un bene o un male?

Avrai sentito parlare della recente decisione della Banca Nazionale Svizzera di aumentare i tassi di interesse per combattere l’inflazione. Questa mossa ha delle implicazioni per i tassi di interesse in Svizzera e per i suoi residenti. E quindi anche per te.

Se risparmiare in Svizzera è la tua priorità, ricorda che un aumento dei tassi d’interesse comporta un aumento dei costi di prestito.

Tuttavia, rappresentano anche un’opportunità per ottenere una remunerazione più interessante sui tuoi depositi e risparmi. Le condizioni esatte variano da banca a banca, a seconda della natura del prestito e della tua situazione.

Di conseguenza, scegliere una banca che offre tassi di interesse elevati, come Alpian, può avere un impatto positivo sul tuo benessere finanziario. Dal momento che gli interessi maturano nel tempo, anche piccole differenze nei tassi possono contribuire a una crescita sostanziale.

Come sfruttare il potere dei tassi di interesse?

Sapere come i tassi di interesse influenzano la nostra traiettoria finanziaria può aiutarci a prendere decisioni più efficaci.

Scegliere la banca giusta in cui tenere i tuoi soldi e a cui chiedere un prestito è fondamentale. Ti aiuterà a sfruttare al meglio il tuo potenziale finanziario, dagli obiettivi di risparmio alla massimizzazione del rendimento dei tuoi investimenti.

I tassi di interesse non sono l’unico modo in cui possiamo far lavorare il nostro denaro per noi: possiamo anche investire. Sei interessato a investire, ma sei un principiante? Ti invitiamo a leggere la nostra Guida a Kickstarter con tutto ciò che ti serve per iniziare.