Le sujet des taux d’intérêt est tout simplement fascinant. Il est essentiel de comprendre leur fonctionnement, que ce soit pour planifier l’avenir, explorer les possibilités d’investissement ou tout simplement pour faire fructifier son argent chaque mois. Et les taux ne sont pas seulement essentiels au monde de la finance, ils ont aussi un impact important lorsque nous décidons d’accorder un prêt ou de choisir la banque dans laquelle nous allons placer nos économies.

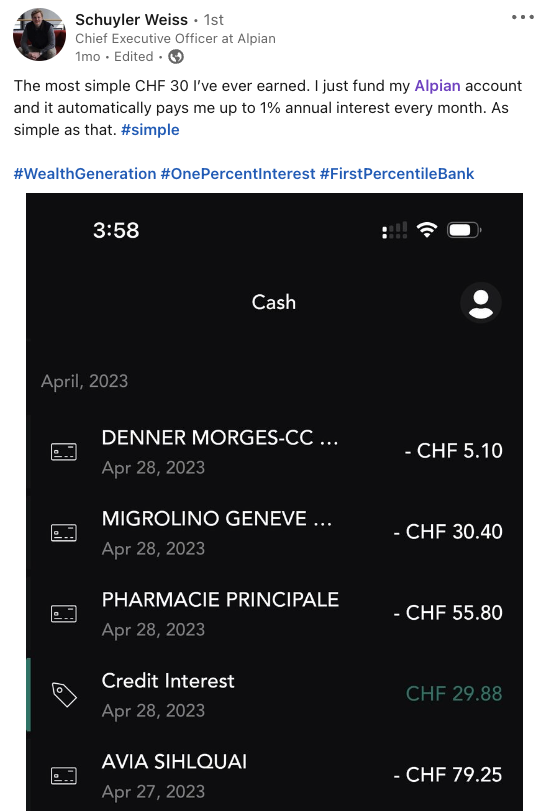

Dans une récente publication sur LinkedIn, Schuyler Weiss, CEO d’Alpian, a partagé une photo de son relevé bancaire. Vous pouvez y voir un crédit de 29,88 CHF, qui provient du taux d’intérêt appliqué à l’argent qu’il a déposé à la banque.

Schuyler décrit ce crédit comme « les 30 CHF les plus faciles que je n’aie jamais gagnés. Tout ce que j’ai à faire, c’est de déposer de l’argent sur mon compte Alpian, qui me verse automatiquement des intérêts annuels tous les mois« .

Cela signifie-t-il que les taux d’intérêt sont magiques? Non, mais leur impact sur notre vie financière est très tangible.

Qu’est-ce qu’un taux d’intérêt?

Le taux d’intérêt désigne le coût d’emprunt de l’argent ou, également, le rendement que vous obtenez en prêtant ou en épargnant de l’argent.

Cela signifie que lorsque vous déposez de l’argent à la banque, ce dernier commence à produire des intérêts. En effet, les banques utilisent les fonds déposés par des particuliers comme chacun d’entre nous pour constituer des réserves, accorder des prêts ou réaliser des investissements.

En fait, la banque nous paie pour l’utilisation de notre argent. De même, lorsque nous empruntons de l’argent à une banque, nous acceptons de rembourser le montant emprunté et de payer un montant supplémentaire sous forme d’intérêts.

Pourquoi les taux d’intérêt sont-ils si importants?

Comme nous l’avons vu dans l’exemple ci-dessus, chacun d’entre nous peut agir en tant qu’emprunteur ou en tant que prêteur.

En tant qu’emprunteur, nous empruntons pour financer des achats tels que des biens immobiliers, des voitures, des études ou des dépenses quotidiennes au moyen de cartes de crédit.

Un taux d’intérêt plus élevé augmentera le coût des prêts. En d’autres termes, nous devrons payer davantage pour accéder aux fonds que nous souhaitons emprunter. En tant que prêteurs, nous pouvons déposer de l’argent à la banque ou investir dans des instruments financiers, ce qui nous permet de percevoir des intérêts sur notre capital.

Pour attirer des fonds à prêter ou à investir, les institutions financières offrent des taux d’intérêt sur nos dépôts. Des taux d’intérêt plus élevés sur les dépôts signifient que nous pouvons potentiellement gagner de l’argent sur nos investissements et notre épargne.

Comment les taux d’intérêt sont-ils déterminés?

Étant donné que les taux d’intérêt ont un impact direct sur nos objectifs de vie (imaginez un taux si élevé qu’il vous est impossible d’emprunter de l’argent pour payer la maison de vos rêves), ne serait-il pas utile de savoir comment ils sont fixés? Voici quelques-uns des facteurs qui entrent en ligne de compte:

1. Antécédents de l’emprunteur

L’une des principales préoccupations des prêteurs, tels que les banques, peut se résumer en une question clé: «L’emprunteur remboursera-t-il l’argent?»

La solvabilité de l’emprunteur, ou ses antécédents en matière de crédit, joue un rôle crucial dans la détermination du taux d’intérêt. Les prêteurs examinent des facteurs tels que les antécédents de l’emprunteur en matière de crédit, la stabilité de ses revenus et son ratio d’endettement pour évaluer la probabilité de remboursement.

Par conséquent, les emprunteurs plus risqués se voient souvent appliquer des taux d’intérêt plus élevés pour compenser le risque de non-paiement plus important.

2. Durée du prêt

Un autre facteur influençant le taux d’intérêt est la durée du prêt.

Normalement, les prêts à long terme sont assortis de taux d’intérêt plus élevés que les prêts à court terme. En effet, les prêts à long terme exposent les prêteurs à des risques et à des incertitudes sur une longue période. En ce sens, un taux d’intérêt plus élevé contribue à minimiser ces risques.

3. Concurrence sur le marché

Lorsque les prêteurs se livrent une concurrence intense, ils ajustent souvent leurs taux d’intérêt afin d’attirer les emprunteurs ou de rester compétitifs sur le marché.

En d’autres termes, un prêteur peut être amené à ajuster ses taux pour rester compétitif si d’autres prêteurs proposent des taux plus favorables.

4. La conjoncture économique

Des facteurs tels que l’inflation, la politique monétaire et la stabilité générale du marché influencent considérablement les taux d’intérêt. Les banques centrales, comme la Banque nationale suisse, fixent les taux auxquels les banques peuvent emprunter de l’argent. Ces taux servent ensuite de référence pour les taux d’intérêt dans l’économie en général.

En période de croissance économique, les taux d’intérêt peuvent être plus élevés pour contrôler l’inflation. À l’inverse, les banques centrales peuvent abaisser les taux d’intérêt en période de ralentissement économique afin d’augmenter les prêts et l’activité économique.

La Banque nationale suisse a relevé ses taux d’intérêt – est-ce une bonne ou une mauvaise chose?

Vous avez peut-être entendu parler de la récente décision de la Banque nationale suisse de relever ses taux d’intérêt pour lutter contre l’inflation. Cette décision a des conséquences sur les taux d’intérêt en Suisse et pour ses résidents. Et donc pour vous.

Si l’épargne en Suisse est votre priorité, n’oubliez pas que des taux d’intérêt plus élevés signifient des coûts d’emprunt plus élevés.

Mais ils représentent aussi une opportunité de rémunérer de manière plus attractive vos dépôts et votre épargne. Les conditions exactes varient d’une banque à l’autre, en fonction de la nature du prêt et de votre situation.

Ainsi, le choix d’une banque qui propose des taux d’intérêt élevés, comme celui d’Alpian, peut avoir un impact positif sur votre bien-être financier. Comme les intérêts s’accumulent au fil du temps, même de petites différences de taux peuvent se traduire par une croissance substantielle.

Comment exploiter la puissance des taux d’intérêt?

Savoir comment les taux d’intérêt influencent notre trajectoire financière peut nous aider à prendre des décisions plus efficaces.

Il est essentiel de choisir la bonne banque pour placer votre argent et pour emprunter. Il vous aidera à exploiter au mieux votre potentiel financier, qu’il s’agisse de vos objectifs d’épargne ou de la maximisation du rendement de vos investissements.

Les taux d’intérêt ne sont pas le seul moyen de faire travailler notre argent pour nous: nous pouvons aussi investir. Intéressé par l’investissement, mais débutant? Nous vous invitons à lire notre guide Kickstarter qui contient tout ce dont vous avez besoin pour commencer.