Apri qualsiasi documento o brochure sugli investimenti e probabilmente vedrai il seguente disclaimer da qualche parte in fondo alla pagina: “I risultati passati non sono una garanzia di risultati futuri”.

Ricorda che la storia è piena di esempi di persone che hanno perso denaro perché credevano che se un investimento aveva registrato forti profitti in passato, avrebbe continuato a farlo all’infinito.

La prevedibilità dei rendimenti azionari

Perché la nostra tendenza naturale è quella di estrapolare i trend? E ci sono prove del fatto che potrebbe essere un errore costoso quando si investe?

Alla prima domanda è difficile rispondere.

Le scienze comportamentali hanno proposto molte teorie sul perché tendiamo a presumere che le esperienze recenti continueranno nel futuro. Si tratta di un’utile euristica o di una reliquia di un cervello primordiale?

Lasciamo il dibattito agli esperti e riconosciamo semplicemente che noi esseri umani siamo soggetti a bias di estrapolazione.

Quando vediamo un’azienda, un mercato o un’opportunità di investimento che ha registrato una buona performance negli ultimi mesi, in assenza di cattive notizie, è naturale supporre che la performance continuerà allo stesso ritmo.

Passiamo invece alla seconda domanda. Una domanda fondamentale, a mio avviso.

Una delle convinzioni più radicate nella comunità degli investitori è che nel lungo termine i mercati tendono a salire perché è quello che hanno fatto negli ultimi secoli.

Ma questa non è forse la definizione stessa di pregiudizio da estrapolazione?

Il presupposto della crescita del mercato a lungo termine

Se il disclaimer è vero, allora siamo potenzialmente nei guai, perché molti investitori hanno costruito i loro processi di investimento intorno a questo presupposto di crescita del mercato a lungo termine. Siamo condannati?

Non ancora. Analizziamo questi due punti contrastanti:

- I mercati tendono a salire nel lungo periodo.

- La performance passata non è un’indicazione dei risultati futuri.

Non sono necessariamente in contraddizione. Infatti, dipendono da due parametri:

- L’orizzonte temporale che si sta considerando.

- Quanto è diversificato il mercato che si sta esaminando.

Mi spiego meglio.

Se consideriamo una delle unità più elementari delle economie – le aziende – il loro viaggio è per natura legato al tempo. Nascono, crescono e maturano. Ad eccezione di alcuni record di longevità, la vita media di una società quotata in borsa è stimata in 14 anni.

Osare estrapolare una singola azienda e supporre che crescerà all’infinito è una scommessa pericolosa.

Se si considerano più aziende contemporaneamente, la storia è diversa, perché si aggregano aziende che si trovano in punti diversi del loro percorso. E più sono le aziende in cui si investe, più si ottiene qualcosa che assomiglia a un’economia.

Anche se alcune aziende del campione falliscono, si può sperare che alcune aziende di successo emergano e compensino la crescita perduta.

In breve, la diversificazione gioca a tuo favore se vuoi estrapolare dei dati. Anche investire con orizzonti temporali più lunghi lo fa. Entrambi riducono le probabilità che le cose vadano male.

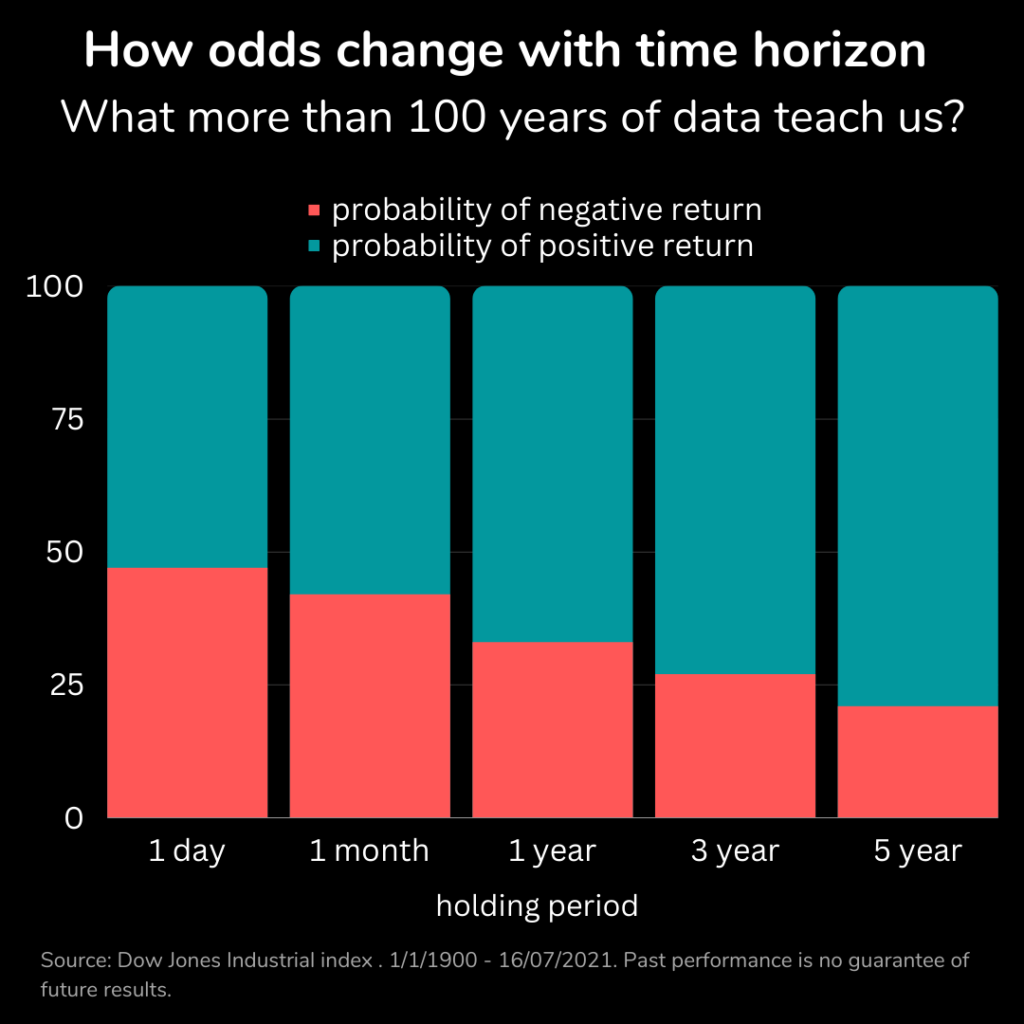

Considera il grafico sottostante che mostra la probabilità di perdite e guadagni in diversi periodi di tempo per un paniere diversificato di azioni statunitensi.

Ma che dire dell’estrapolazione a breve termine?

Questo non significa che le turbolenze a breve termine non si verifichino.

Nel corso di brevi periodi di tempo, i mercati possono subire forti fluttuazioni, ma continuare ad avere una tendenza al rialzo nel lungo periodo.

Le economie conoscono periodi di espansione e contrazione sotto l’influenza di diversi fattori (popolazione, innovazioni, capitali, guerre, politiche, ecc.) Questi sono ciò che gli economisti chiamano “cicli”.

Anche se i cicli non sono così regolari e prevedibili come vorremmo, ci sono ragioni fondamentali per cui si verificano.

Prendiamo ad esempio un’azienda di successo: man mano che cresce, tende ad attrarre lavoratori, investitori e concorrenti che a loro volta cambieranno la natura dell’azienda o l’ambiente in cui opera. Preservare la produttività, i margini e la capacità di innovare non è semplice, quindi è lecito aspettarsi degli scossoni.

Lo stesso accade a livello economico. Entrate ed uscite eccessive di denaro possono esagerare i movimenti del mercato. Periodi estremamente buoni di rendimenti degli investimenti sono spesso seguiti da periodi scarsi, e viceversa. Ecco perché in un arco di tempo più breve, l’estrapolazione è difficile.

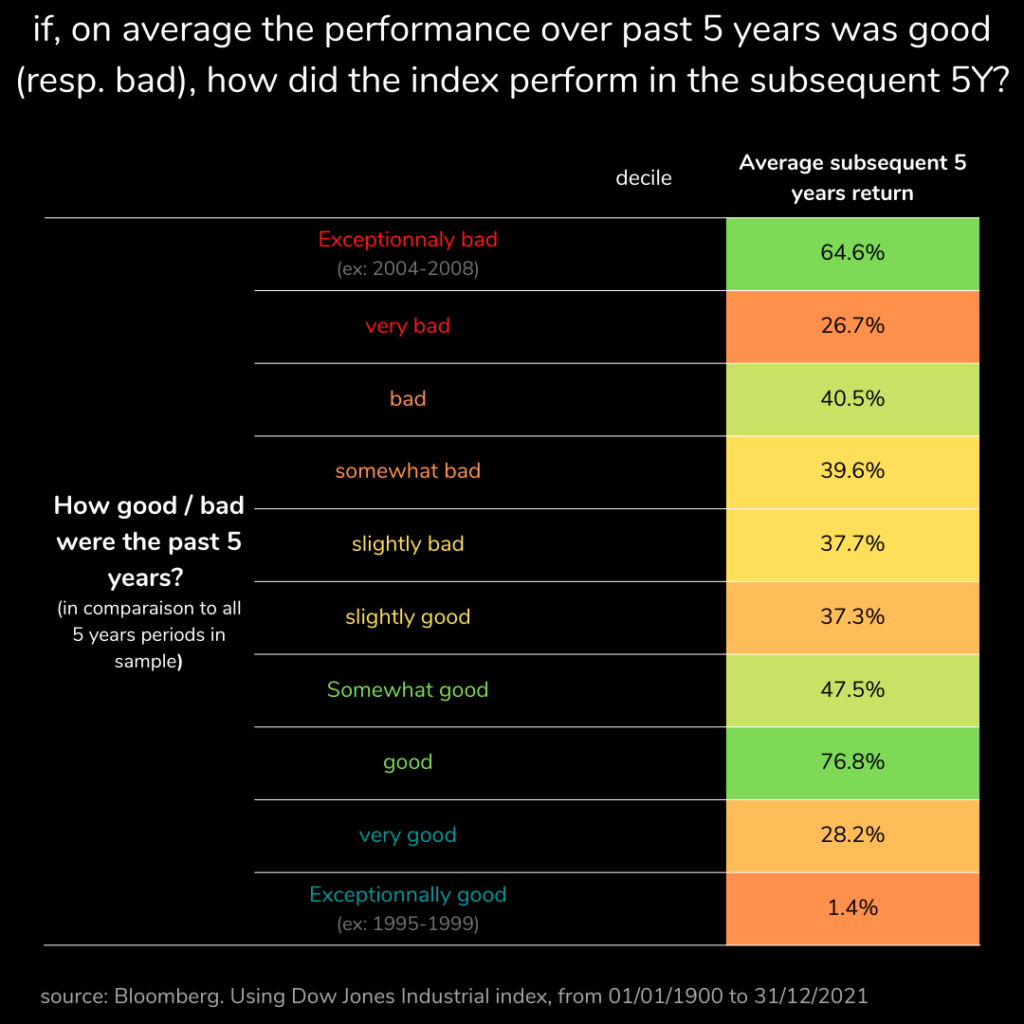

Abbiamo esaminato la performance passata dello stesso paniere di azioni statunitensi che abbiamo utilizzato in precedenza e abbiamo visto se poteva essere utilizzata come guida per la performance futura. Il grafico sottostante lo illustra:

La risposta è: non proprio. Infatti, i periodi peggiori sono spesso seguiti da quelli migliori e viceversa, a sostegno dell’affermazione del disclaimer. Per quanto riguarda i periodi buoni e cattivi, non c’è un’indicazione chiara.

Cosa ne deduciamo?

In primo luogo, un’adeguata due diligence delle aziende/mercati in cui sta pianificando di investire dovrebbe aiutarti a capire quanto possa essere sbagliato affidarsi solo all’estrapolazione.

Infine, l’utilizzo della diversificazione e gli orizzonti temporali di investimento più lunghi sono entrambi a tuo favore.

Ti è piaciuto leggere del pregiudizio di estrapolazione? Per saperne di più sugli investimenti, non mancare la nostra Masterclass E-Mail Series. iscriviti gratuitamente.

Dichiarazione di non responsabilità:

Il contenuto di qualsiasi pubblicazione su questo sito web è solo a scopo informativo.