Ouvrez n’importe quel document ou brochure d’investissement et vous verrez probablement l’avertissement suivant quelque part au bas de la page : « Les performances passées ne garantissent pas les résultats futurs ».

Cette clause rappelle que l’histoire est remplie d’histoires de personnes qui ont perdu de l’argent parce qu’elles croyaient que si un investissement avait enregistré des bénéfices importants dans le passé, il continuerait à le faire indéfiniment.

La prévisibilité des rendements boursiers

Pourquoi avons-nous naturellement tendance à extrapoler les tendances ? Et existe-t-il des preuves que cela peut être une erreur coûteuse en matière d’investissement ?

Il est difficile de répondre à la première question.

Les sciences du comportement ont proposé de nombreuses théories expliquant pourquoi nous avons tendance à supposer que les expériences récentes se poursuivront à l’avenir. S’agit-il d’une méthode utile ou d’une relique d’un cerveau primitif ?

Laissons le débat aux experts et reconnaissons simplement que nous, les humains, sommes sujets à un biais d’extrapolation.

Lorsque nous constatons qu’une entreprise, un marché ou une opportunité d’investissement a enregistré de bonnes performances au cours des derniers mois, en l’absence de mauvaises nouvelles, nous avons naturellement tendance à supposer que ces performances se poursuivront au même rythme.

Passons maintenant à la deuxième question. Une question fondamentale à mes yeux.

L’une des convictions les plus fortes de la communauté des investisseurs est qu’à long terme, les marchés ont tendance à monter parce que c’est ce qu’ils ont fait au cours des siècles passés.

Mais n’est-ce pas là la définition même du biais d’extrapolation ?

L’hypothèse d’une croissance à long terme des marchés

Si l’avertissement est vrai, alors nous sommes potentiellement en difficulté, car de nombreux investisseurs ont construit leurs processus d’investissement sur cette hypothèse de croissance à long terme du marché. Sommes-nous condamnés ?

Pas encore. Examinons ces deux points contrastés :

- Les marchés ont tendance à augmenter à long terme.

- Les performances passées ne préjugent pas des résultats futurs.

Ces points ne sont pas nécessairement contradictoires. En fait, elles dépendent de deux paramètres :

- L’horizon temporel que vous envisagez.

- Le degré de diversification du marché que vous envisagez.

Je m’explique.

Si l’on considère l’une des unités les plus élémentaires des économies – les entreprises – leur parcours est limité dans le temps par nature. Elles naissent, se développent et arrivent à maturité. À l’exception de quelques records de longévité, la durée de vie moyenne d’une entreprise cotée en bourse est estimée à 14 ans.

Oser extrapoler sur une seule entreprise et supposer qu’elle se développera indéfiniment est un pari dangereux.

Si vous considérez plusieurs entreprises en même temps, c’est une autre histoire, car vous regroupez des entreprises qui en sont à des étapes différentes de leur parcours. Et plus vous investissez dans des entreprises, plus vous obtenez quelque chose qui ressemble à une économie.

Même si quelques entreprises de votre échantillon font faillite, vous pouvez espérer que quelques entreprises prospères émergeront et compenseront la croissance perdue.

En bref, la diversification joue en votre faveur si vous voulez extrapoler. Il en va de même pour les investissements à plus long terme. Ces deux facteurs réduisent les risques d’échec.

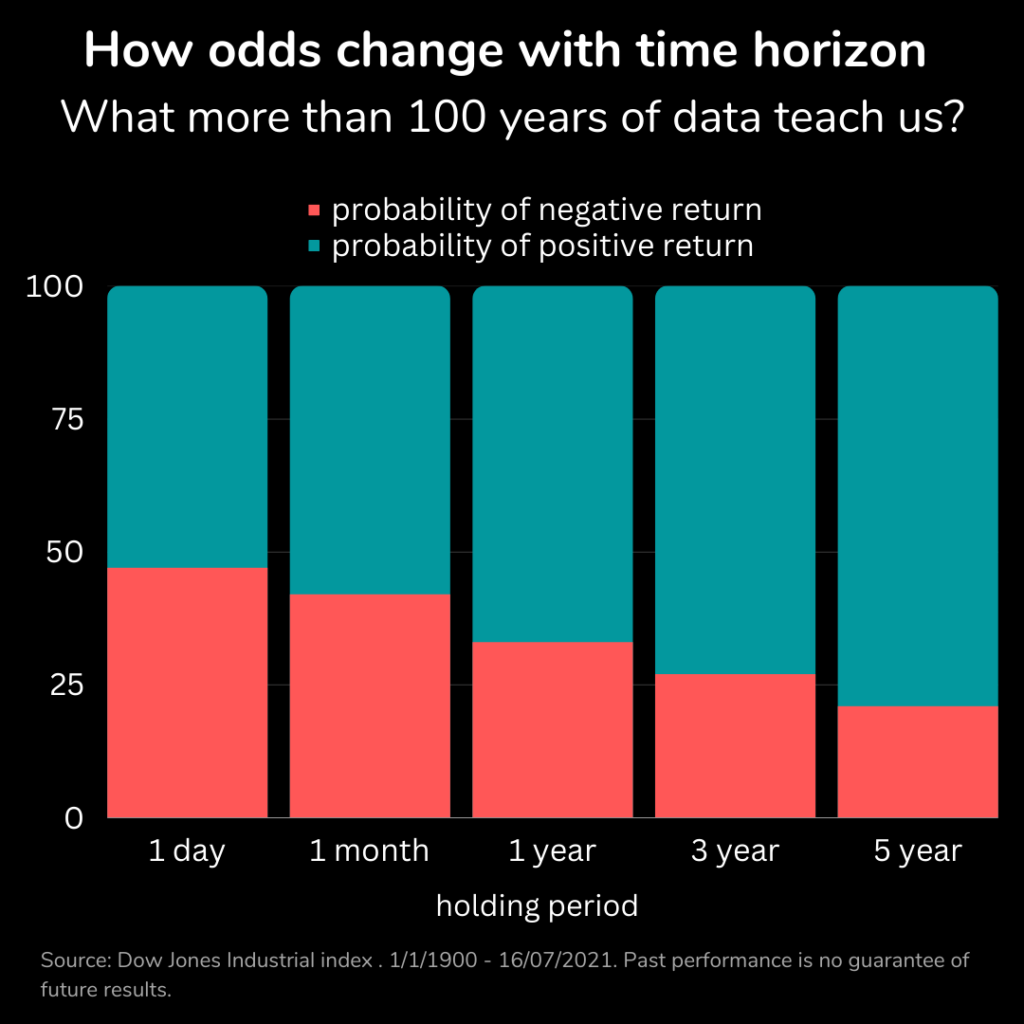

Examinez le graphique ci-dessous, qui montre la probabilité de pertes et de gains sur différentes périodes pour un panier diversifié d’actions américaines.

Mais qu’en est-il de l’extrapolation à court terme ?

Cela ne signifie pas que les turbulences à court terme n’existent pas.

Sur de courtes périodes, les marchés peuvent connaître de fortes fluctuations, mais rester orientés à la hausse sur le long terme.

Les économies connaissent des périodes d’expansion et de contraction sous l’influence de plusieurs facteurs (population, innovations, capitaux, guerres, politiques, etc.) C’est ce que les économistes appellent des « cycles ».

Bien que les cycles ne soient pas aussi réguliers et prévisibles que nous le souhaiterions, il existe des raisons fondamentales pour lesquelles ils se produisent.

Prenons l’exemple d’une entreprise prospère : À mesure qu’elle se développe, elle tend à attirer des travailleurs, des investisseurs et des concurrents qui, à leur tour, modifieront la nature de l’entreprise ou l’environnement dans lequel elle opère. Il n’est pas simple de préserver la productivité, les marges et la capacité d’innovation, et il est donc normal de s’attendre à des chocs.

Il en va de même au niveau économique. Les entrées et sorties excessives d’argent peuvent exagérer les mouvements du marché. Les périodes de très bons rendements des investissements sont souvent suivies de périodes de mauvais résultats, et vice versa. C’est pourquoi, sur une période plus courte, l’extrapolation est délicate.

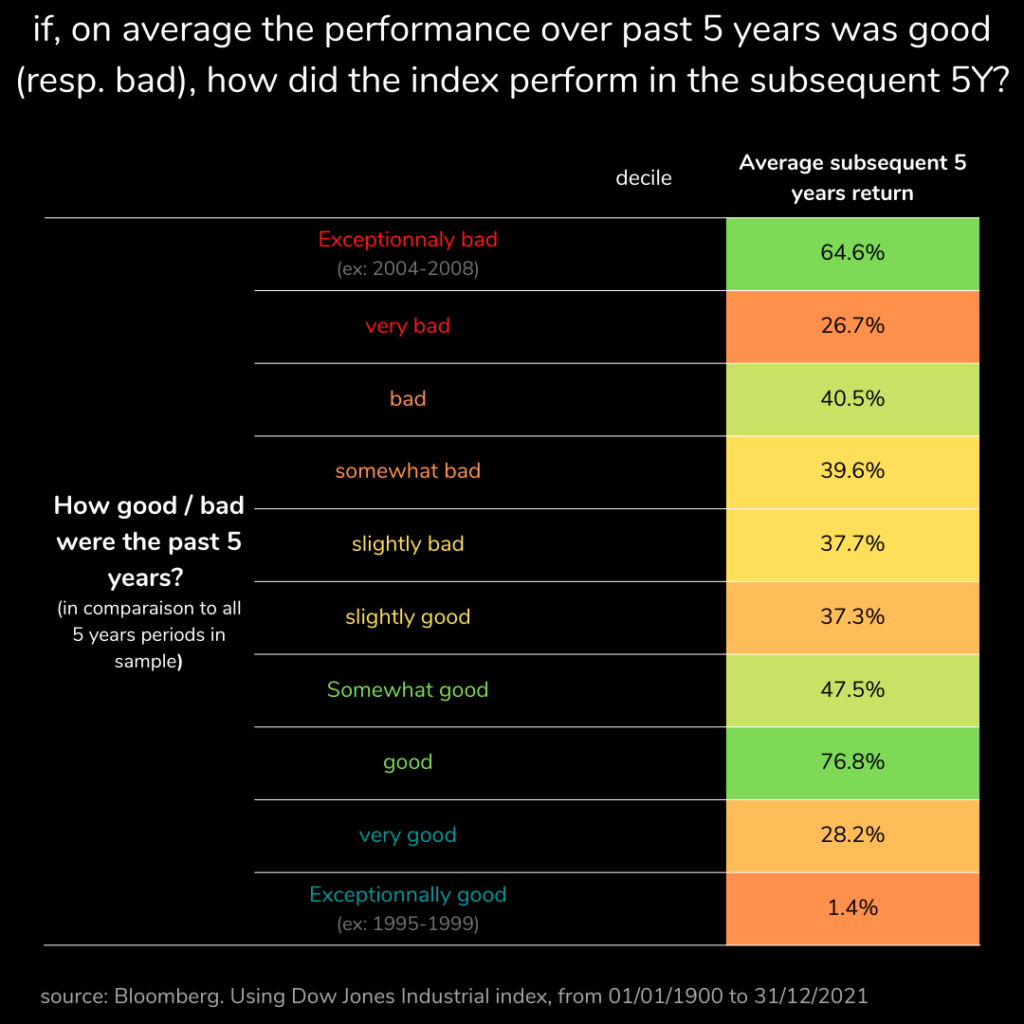

Nous avons examiné les performances passées du même panier d’actions américaines que nous avons utilisé précédemment et nous avons vérifié si elles pouvaient servir de guide pour les performances futures. Le graphique ci-dessous l’illustre :

La réponse est non. En fait, les pires périodes sont souvent suivies des meilleures et vice versa, ce qui confirme l’affirmation de l’avertissement. Quant aux bonnes et aux mauvaises périodes, il n’y a pas d’indication claire.

Que faut-il en déduire ?

Tout d’abord, un examen approfondi des entreprises/marchés dans lesquels vous envisagez d’investir devrait vous aider à comprendre à quel point vous pourriez avoir tort de ne vous fier qu’à l’extrapolation.

Enfin, l’utilisation de la diversification et l’allongement de la durée des investissements jouent en votre faveur.

Vous avez apprécié cette lecture sur le biais d’extrapolation ? Pour en savoir plus sur l’investissement, ne manquez pas notre série d’e-mails Masterclass. Inscrivez-vous gratuitement.

Avis de non-responsabilité :

Le contenu de toute publication sur ce site web est uniquement destiné à des fins d’information.