Nicht nur Währungsrisiken stellen Anleger:innen vor Herausforderungen

Warren Buffet hatte für Treuhänder:innen und Anleger:innen einen ebenso simplen wie schlüssigen Rat. In einem seiner Briefe an die Aktionäre und Aktionärinnen im Jahr 2013 empfahl er folgende Strategie: 10% des Geldes in kurzfristige Staatsanleihen und 90% in einen sehr kostengünstigen S & P 500-Indexfonds investieren. Eine Rechnung, die für viele Anleger:innen aufging. Aber eben nicht für alle. Denn für den Erfolg von Investitionen ist der Kontext, also das Umfeld, entscheidend. Dazu zählen Währungsrisiken ebenso wie die spezielle Situation in einzelnen Ländern.

Kein Erfolgsrezept für alle Anleger:innen

Buffetts Wort hat Gewicht, viele Finanzblogs forderten und fordern deshalb die Anleger:innen auf, seinem einfachen Ratschlag zu folgen. Aber ist diese Strategie wirklich für alle ein Erfolgsrezept? Bietet sie vor allem für Schweizer:innen oder europäische Investoren ein Modell, das die erhofften Resultate erzielt?

Was bringen Alternativen?

Fakt ist: Wer in der Schweiz oder einem anderen europäischen Land ansässig ist, muss einige grundsätzliche Fragen abwägen. Wenn Schweizer Bürger:innen US-Aktien und -Anleihen kaufen, gehen sie ein Währungsrisiko ein. In der Tat kaufen sie auf US-Dollar lautende Vermögenswerte mit CHF. Der Schweizer Franken hat aber in den letzten Jahrzehnten stark aufgewertet. Nun könntest du also auf eine Alternative setzen: du adaptierst zwar die Strategie, investierst allerdings in lokale Aktien und Anleihen. So kann du als Schweizer Anleger:in beispielsweise einen ETF auf den Swiss-Market-Index und kurzfristige Anleihen vom Bund erwerben.

Die Probe aufs Exempel

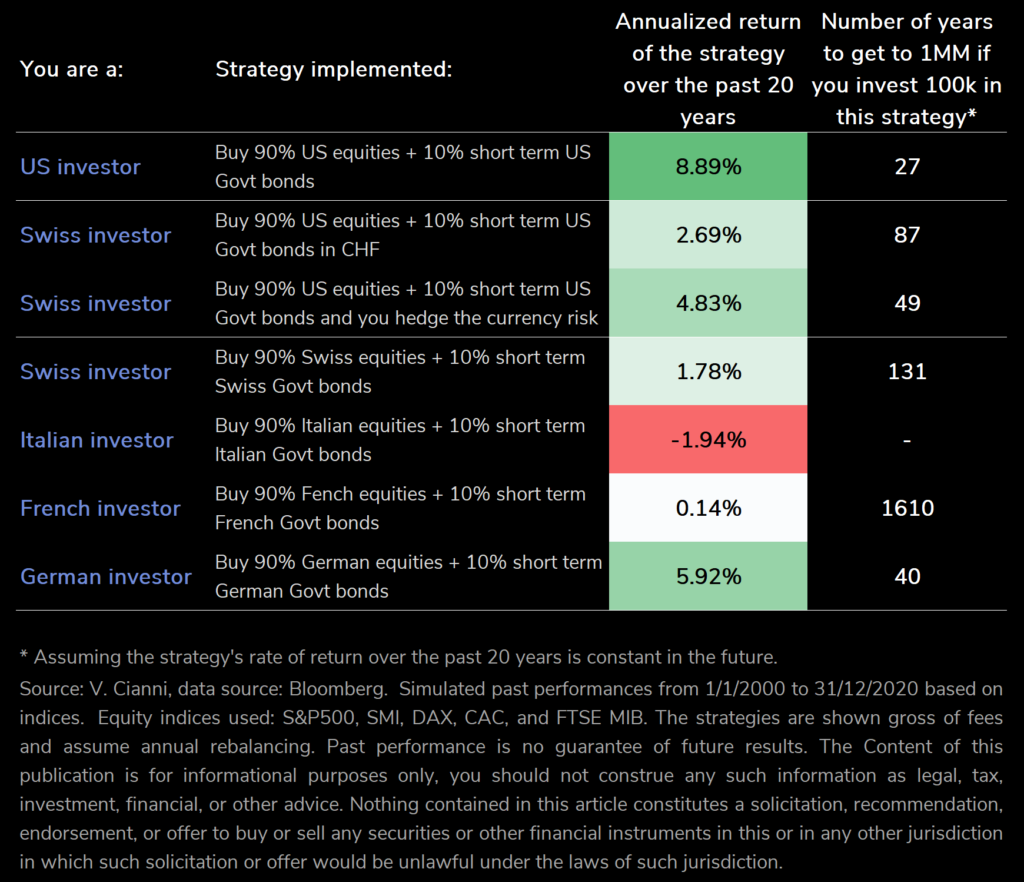

Aber hätte das funktioniert und die gleichen Effekte wie Buffets Ur-Rezeptur gebracht? Das i-vest-Team hat die Probe aufs Exempel gemacht und eine Modellrechnung erarbeitet. Sie impliziert Buffets Strategie, angewendet auf Investoren:innen in verschiedenen Ländern und berechnet für 20 Jahre. Eine der grundsätzlichen Fragen der Untersuchung lautete: Wie viele Jahre dauert es, bis aus einem Betrag von 100’000 Euro, Dollar oder CHF 1 Million in der jeweiligen Währung werden.

Signifikante Unterschiede

Das Ergebnis der Analyse ist verblüffend: Es belegt, dass der Kontext der Investitionen das Ergebnis nachhaltig beeinflusst. Die annualisierte Rendite der Strategie in den letzten 20 Jahren weist deshalb signifikante Unterschiede auf.

Nummer 1 im Ranking

US-Investoren, die konsequent 90% US-Aktien + 10% kurzfristige US-Staatsanleihen kaufen, schneiden am besten ab. Sie erreichen das Ziel von 1 Million in rund 27 Jahren. Dies entspricht einer durchschnittlichen jährlichen Rendite von 8,89%. Auch für Deutsche Investoren:innen zeigt die Modellrechnung eine positive Tendenz. Würden sie 90% in deutsche Aktien und 10% in kurzfristige deutsche Staatsanleihen investieren, wäre das Ziel von 1 Million Euro nach 40 Jahren erreicht. Die jährliche Rendite beträgt demzufolge 5,92 %.

Währungsrisiko absichern

Für Schweizer Investoren:innen errechnete i-vest drei verschiedene Modelle: Das beste Ergebnis ergab sich für Anleger:innen, wenn 90% US-Aktien + 10% kurzfristige US-Staatsanleihen gekauft werden und bei der Investition das Währungsrisiko abgesichert werden. Die Spanne bis zum Ziel 1 Million CHF beträgt 49 Jahre, mit einer jährliche Rendite von 4,83%. Die Absicherung der Wechselkurs-Risiken ist ein wesentlicher Faktor. Fehlt dieses Instrument, verlängert sich die Spanne bis zum Erreichen der 1-Million-Marke auf 87 Jahre, die jährliche Rendite sinkt auf 2,69%. Noch unbefriedigender fällt das Ergebnis für Anleger:innen aus, die 90% Schweizer Aktien und 10% kurzfristige Schweizer Staatsanleihen kaufen. In diesem Fall würde die Million erst nach 131 Jahren erreicht werden, mit einer jährlichen Durchschnittsrendite von 1,78%.

Schade für Frankreich und Italien

Desaströs fällt die Modellrechnung für französische und italienische Aktionäre und Aktionärinnen aus: Wer 90% französische Aktien und 10% kurzfristige französische Staatsanleihen kauft, würde 1’610 Jahre brauchen, bis unter dem Strich eine Million steht. Mit einer mageren jährlichen Rendite von 0,14%. Keine Option ist es auch, 90% italienische Aktien und 10% kurzfristige italienische Staatsanleihen zu kaufen. Die jährliche „Rendite“ beträgt minus 1,94%. Eine Prognose, wann die Million erreicht ist, erübrigt sich. Schade ist es somit für Frankreich und Italien!

Infobox:

Die Untersuchung ging davon aus, dass bei dieser Strategie die Rendite – wie in den letzten 20 Jahren – auch in der Zukunft konstant bleibt (Quelle: V. Cianni, Datenquelle: Bloomberg). Simulierte vergangene Leistungen vom 1.1.2000 bis zum 31.12.2020 basierten auf Indizes. Hierfür wurden folgende Aktienindizes zugrunde gelegt: S&P500, SMI, DAX, CAC und FTSE MIB.

Das i-vest-Team weist ausdrücklich darauf hin, dass es sich um eine Modellrechnung handelt. Die Wertentwicklung in der Vergangenheit ist keinesfalls eine Garantie für zukünftige Ergebnisse. Der Inhalt dieser Veröffentlichung dient ausschliesslich zu Informationszwecken.

Daraus lassen sich deshalb auch keine Rückschlüsse oder Rechtfertigungen in Rechts-, Steuer-, Anlage-, Finanz- oder anderen Fragen ableiten. Informationen in diesem Artikel sind weder als Aufforderung, Empfehlung, Billigung oder ein Angebot zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzinstrumenten in dieser oder in einer anderen Rechtsordnung zu interpretieren, in der eine solche Aufforderung oder ein solches Angebot nach den Gesetzen der Gerichtsbarkeit rechtswidrig wäre.