Le risque de change n’est pas le seul défi auquel les investisseurs sont confrontés

Warren Buffett avait un conseil pour les fiduciaires et les investisseurs, qui était aussi simple que concluant. Dans l’une de ses lettres adressées aux actionnaires en 2013, il recommandait la stratégie suivante : placez 10 % de votre argent dans des obligations d’État à court terme et 90 % dans un fonds indiciel S&P 500 à très faible coût. C’est un calcul qui a fonctionné pour de nombreux investisseurs, mais pas pour tous. En effet, le contexte, c’est-à-dire l’environnement, est déterminant pour le succès des investissements. Cela comprend le risque de change ainsi que la situation spécifique de chaque pays.

Aucune recette parfaite

Du fait de l’influence considérable des propos de Buffett, de nombreux blogs financiers ont invité et invitent les investisseurs à suivre ses conseils très simples. Mais cette stratégie est-elle vraiment la recette du succès pour tous ? Offre-t-elle un modèle qui permet d’obtenir les résultats escomptés, notamment pour les investisseurs suisses ou européens ?

Quels sont les avantages des autres façons de procéder ?

Toute personne qui réside en Suisse ou dans un autre pays européen est confrontée à des questions fondamentales. Lorsque les citoyens suisses achètent des actions et des obligations américaines, ils s’exposent au risque de change. En effet, ils achètent des actifs libellés en dollars américains avec des CHF. Toutefois, le franc suisse s’est considérablement apprécié au cours des dernières années. Vous pouvez donc opter pour une autre façon de procéder : vous adaptez la stratégie, mais investissez dans des actions et obligations locales. Par exemple, en tant qu’investisseur suisse, vous pouvez acheter un ETF sur l’indice boursier Swiss Market Index et des obligations à court terme du gouvernement suisse.

Le test

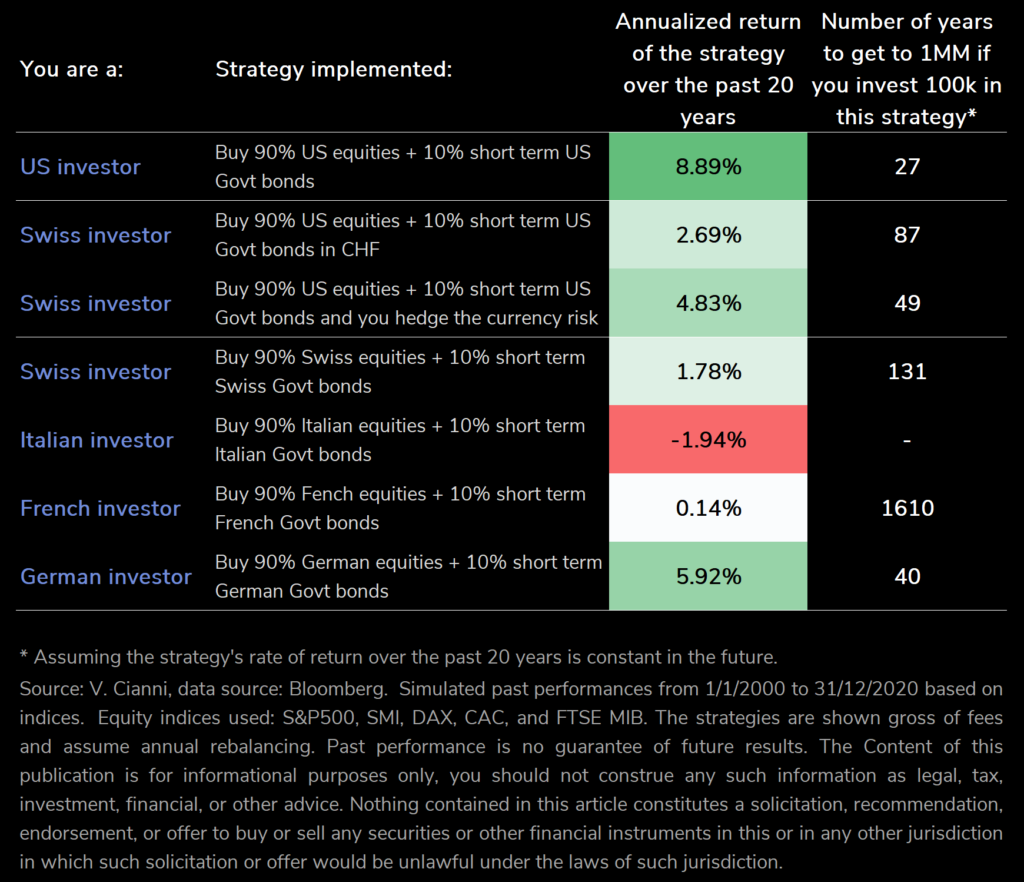

Mais cela aurait-il fonctionné et produit les mêmes effets que la formule de calcul originale de Buffett ? L’équipe d’i-vest l’a testée et a développé une modélisation. Il s’agit de la stratégie de Buffett, adoptée par des investisseurs de différents pays et établie sur 20 ans. L’une des questions fondamentales de l’analyse était la suivante : Combien d’années faut-il pour que 100 000 euros, dollars ou francs suisses se transforment en 1 million dans la monnaie respective ?

Des différences notables

Le résultat de cette analyse est stupéfiant : il démontre que le contexte de l’investissement a un impact durable sur le résultat. Le rendement annualisé de la stratégie sur les 20 dernières années présente donc des écarts importants.

Numéro 1 au classement

Les investisseurs américains qui achètent systématiquement 90 % d’actions américaines et 10 % d’obligations d’État américaines à court terme obtiennent les meilleurs résultats. Ils atteignent l’objectif d’un million en 27 ans environ. Cela correspond à un rendement annuel moyen de 8,89 %. Cette modélisation dénote également une tendance positive pour les investisseurs allemands. S’ils investissent 90 % en actions allemandes et 10 % en obligations d’État allemandes à court terme, l’objectif d’1 million d’euros sera atteint au bout de 40 ans. Le rendement annuel serait donc de 5,92 %.

Couverture du risque de change

Pour les investisseurs suisses, i-vest a calculé trois modèles différents : les investisseurs ont obtenu le meilleur résultat en achetant 90 % d’actions américaines et 10 % d’obligations d’État américaines à court terme et en couvrant le risque de change lors de leurs investissements. L’âge pour atteindre l’objectif d’1 million de CHF est de 49 ans, avec un rendement annuel de 4,83 %. La couverture du risque de change est un facteur fondamental. En l’absence de cet instrument, la durée jusqu’à l’atteinte du million est portée à 87 ans, le rendement annuel tombant à 2,69 %. Le résultat est encore plus décevant pour les investisseurs qui achètent 90 % d’actions suisses et 10 % d’obligations d’État suisses à court terme. Dans ce cas, le million ne serait atteint qu’après 131 ans, avec un rendement annuel moyen de 1,78 %.

Pauvre France, pauvre Italie

La modélisation pour les actionnaires français et italiens est désastreuse : si vous achetez 90 % d’actions françaises et 10 % d’obligations d’État françaises à court terme, il vous faudra 1 610 ans pour atteindre le million. Le rendement annuel est de seulement 0,14 %. Acheter 90 % d’actions italiennes et 10 % d’obligations d’État italiennes à court terme n’est pas non plus une solution. Le rendement annuel sera inférieur à 1,94 %. Inutile de prévoir quand le million sera atteint. Pauvre France, pauvre Italie !

Infobox:

Cette analyse part du principe qu’en adoptant cette stratégie, le rendement – comme au cours des 20 dernières années – restera constant à l’avenir (source : v. Cianni, source des données : Bloomberg). Les précédents résultats financiers simulés du 1er janvier 2000 au 31 décembre 2020 ont été basés sur des indices. Les indices boursiers suivants ont été utilisés à cette fin : S&P500, SMI, DAX, CAC et FTSE MIB.

L’équipe d’i-vest rappelle expressément qu’il s’agit d’un modèle de calcul. Les performances passées ne constituent en aucun cas une garantie des résultats futurs. Le contenu de cette publication est uniquement à titre d’information.

Par conséquent, aucune conclusion ou justification en matière juridique, fiscale, d’investissement, financière ou autre ne peut en être tirée. Les informations contenues dans cet article ne doivent pas être interprétées comme une sollicitation, une recommandation, une approbation ou une offre d’achat ou de vente de titres ou d’autres instruments financiers dans cette juridiction ou dans toute autre juridiction où une telle sollicitation ou offre serait illégale en vertu des lois de toute juridiction.