Gli investitori possono entrare nei mercati in diversi modi. A seconda delle loro preferenze, possono scegliere di fare un unico investimento in un’unica soluzione, investire gradualmente e regolarmente oppure… aspettare il momento in cui i mercati raggiungono il loro minimo.

Per testare ciascuna di queste strategie, valuteremo il rendimento giornaliero di un investimento di 100’000 CHF nel benchmark azionario svizzero – lo SMI (Swiss Market Index).

Eseguiremo dei test basati su diversi periodi di tempo e dal punto di vista di quattro gruppi di investitori:

- Il primo gruppo investirà l’intero importo all’inizio.

- Il secondo gruppo investirà 10’000 CHF ogni 30 giorni fino a raggiungere 100’000 CHF.

- Il terzo gruppo cercherà di prevedere il mercato (cosa che replicheremo con un gruppo casuale di 100 investitori che entrano ed escono dal mercato dieci volte nel corso del periodo).

- Il quarto gruppo investirà parte del capitale (10’000 CHF) ogni volta che vedrà il mercato scendere di almeno il 2,5% in un giorno.

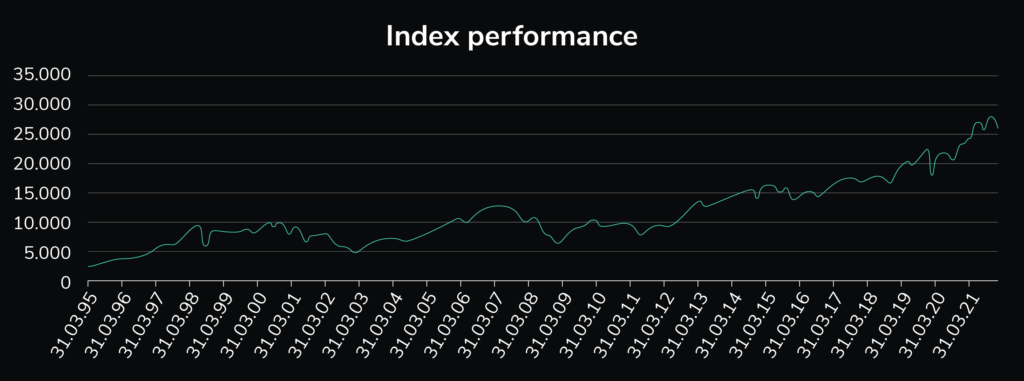

Grafico 1: Evoluzione dei prezzi dello Swiss Market Index da febbraio 1995 a febbraio 2022.

Osserviamo i seguenti risultati da marzo 1995 a febbraio 2022:

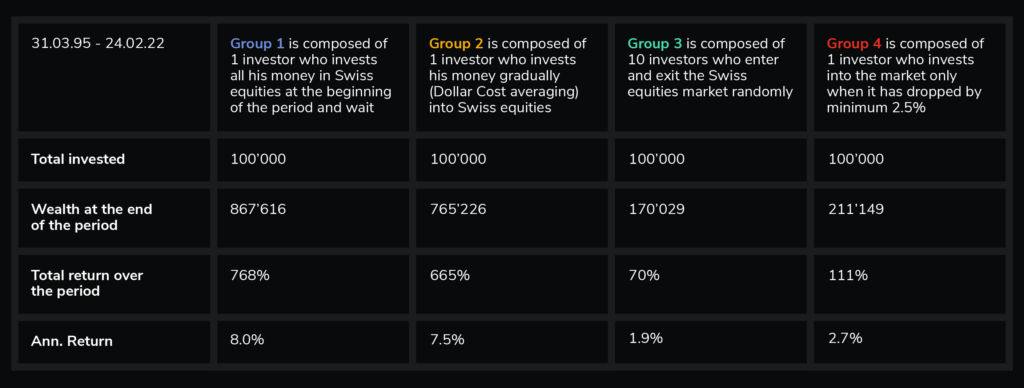

Tabella 1: Evoluzione di un investimento di 100’000 CHF per quattro diversi gruppi di investitori nel periodo marzo 1995 – febbraio 2022, adottando strategie di “buy and hold”, “Dollar Cost Averaging”, “Random Market timing”, “Attendere un calo minimo del 2,5% prima di investire”.

È evidente che il metodo del gruppo 1 supera gli altri nel lungo periodo. Anche la strategia di mediazione del costo del dollaro del Gruppo 2 ottiene un interessante rendimento positivo. Al contrario, gli investitori che hanno cercato di anticipare il mercato hanno avuto un rendimento annuo inferiore e quelli che hanno investito dopo un calo del mercato superiore al 2,5% (Gruppo 4) hanno avuto un rendimento annuo medio solo leggermente positivo.

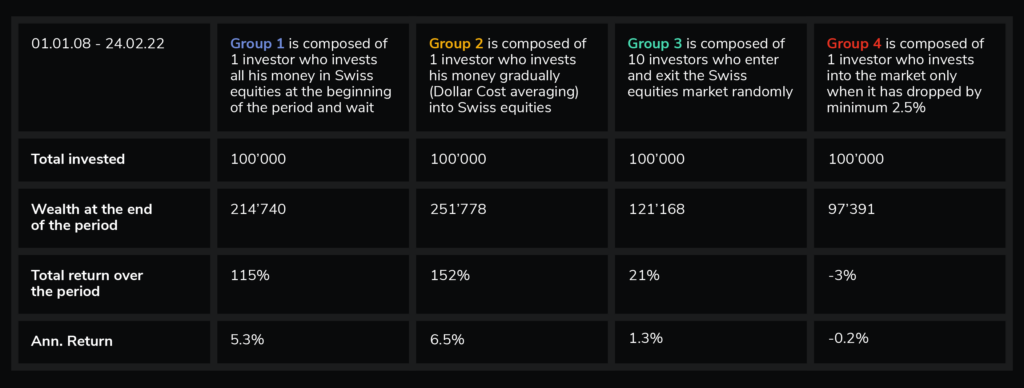

Analizziamo lo stesso modello su un periodo più breve che include la crisi finanziaria del 2008: da gennaio 2008 a febbraio 2022:

Tabella 2: Evoluzione di un investimento di 100’000 CHF per quattro diversi gruppi di investitori nel periodo gennaio 2008 – febbraio 2022, adottando strategie di “buy and hold”, “Dollar Cost Averaging”, “Random Market timing”, “Attendere un calo minimo del 2,5% prima di investire”.

Da notare che la performance del Gruppo 2 è migliorata perché è stato il meno colpito dalla crisi del 2008. Il Gruppo 4 ha avuto un rendimento negativo perché era completamente investito all’inizio della crisi e non ha potuto continuare ad investire mentre i prezzi crollavano.

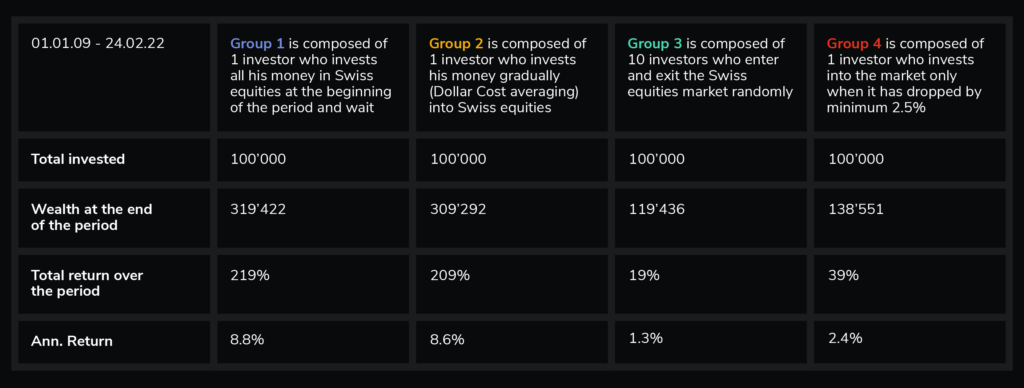

Esaminiamo poi un periodo leggermente più breve: da gennaio 2009 a febbraio 2022:

Tabella 3: Evoluzione di un investimento di 100’000 CHF per quattro diversi gruppi di investitori nel periodo gennaio 2009 – febbraio 2022, adottando strategie di “buy and hold”, “Dollar Cost Averaging”, “Random Market timing”, “Attendere un calo minimo del 2,5% prima di investire”.

Anche in questo caso, il Gruppo 1 ha ottenuto la performance migliore, seguito da vicino dal Gruppo 2. Il Gruppo 4 ha perso l’intero mercato rialzista a causa della sua strategia.

Per concludere, vediamo che

- L’approccio “all-in” (Gruppo 1) sembra essere l’opzione migliore sia per quanto riguarda la strategia a lungo termine, sia per capitalizzare i mercati in rialzo.

- Durante i periodi di turbolenza, il “Dollar-Cost Averaging” (Gruppo 2) è interessante perché riduce l’impatto della volatilità a breve termine senza costringere ad aspettare i momenti “perfetti”. In un certo senso, attenua il rischio. Tuttavia, se i periodi di turbolenza sono seguiti da mercati in rialzo, questi investitori si perdono un sacco di rialzi, poiché non hanno investito la totalità del loro denaro. Inoltre, gli investitori rischiano di perdere il rialzo e di non essere completamente investiti quando il mercato scende.

- Il market timing (Gruppo 3) sembra essere in media una strategia perdente, almeno per quanto riguarda le entrate e le uscite casuali dal mercato.

- La strategia del gruppo 4 sembra interessante in teoria, ma difficile da applicare. Poiché l’investitore deve attendere i ribassi del mercato e sussiste una grande possibilità di perdere i rialzi. Inoltre, è difficile prevedere quanto investire in ogni fase di ribasso perché nessun investitore sa quante fasi di ribasso si verificheranno durante il periodo di investimento.

Note a piè di pagina:

* Come regola generale per il dollar-cost averaging, quanto più distanti sono gli incrementi e quanto più piccoli sono gli importi, tanto più l’investitore riuscirà ad attenuare la volatilità e il prezzo di acquisto.

** Nell’ambito di un mandato di gestione, quanto più aggressiva è la strategia di investimento (con un’alta percentuale di azioni), tanto meno redditizio sarà il dollar-cost averaging. Infatti, significa assumere il rischio più tardi e ritardare l’ingresso nei mercati.

***

Dichiarazione di non responsabilità:

Alpian lancerà i suoi prodotti e servizi poco dopo l’entrata in vigore della sua licenza bancaria e sarà disponibile al pubblico nel terzo trimestre del 2022.

Il contenuto di qualsiasi pubblicazione su questo sito web è solo a scopo informativo.