Les marchés d’actions (les lieux où des sociétés comme Apple négocient leurs actions) ont toujours captivé les investisseurs. Ils offrent des doses quotidiennes d’histoires et d’adrénaline, et cette excitation constante les amène à recevoir la plupart de l’attention des investisseurs.

Bien que les actifs numériques (comme les crypto-monnaies) soient devenus un sérieux prétendant au titre d' »actifs qui attirent le plus l’attention », les actions sont toujours surreprésentées dans les portefeuilles des investisseurs.

Si plusieurs facteurs expliquent leur popularité – de leur caractère attractif à leur facilité d’accès – toute cette attention n’est peut-être pas entièrement justifiée. Débarrassons-nous de quelques idées préconçues !

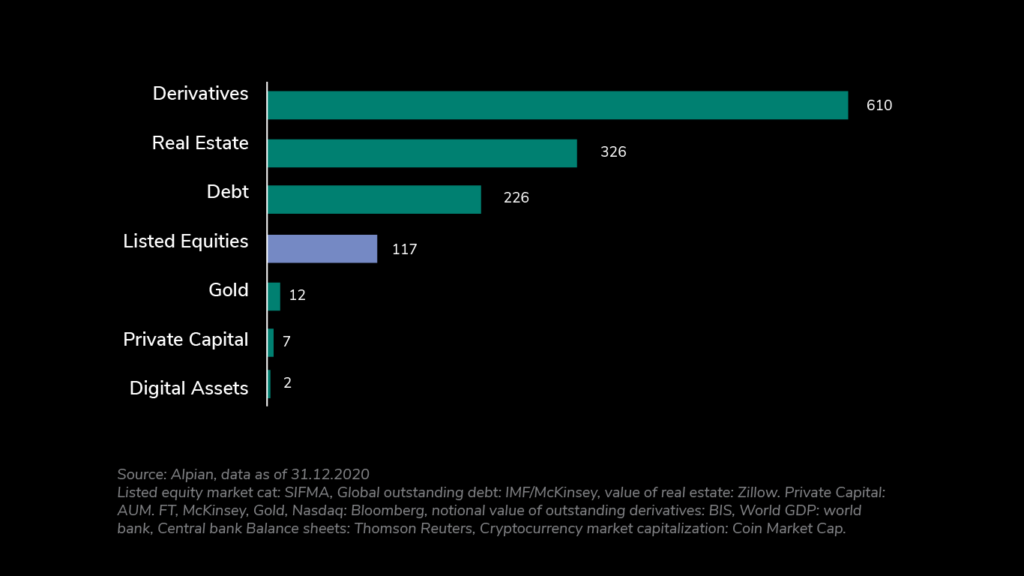

Idée n°1 : Les marchés d’actions sont les plus grands marchés

Avec une capitalisation boursière de 117 T$ à la fin de 2021, le marché des actions cotées est plus petit que celui des obligations, de l’immobilier et de la dette.

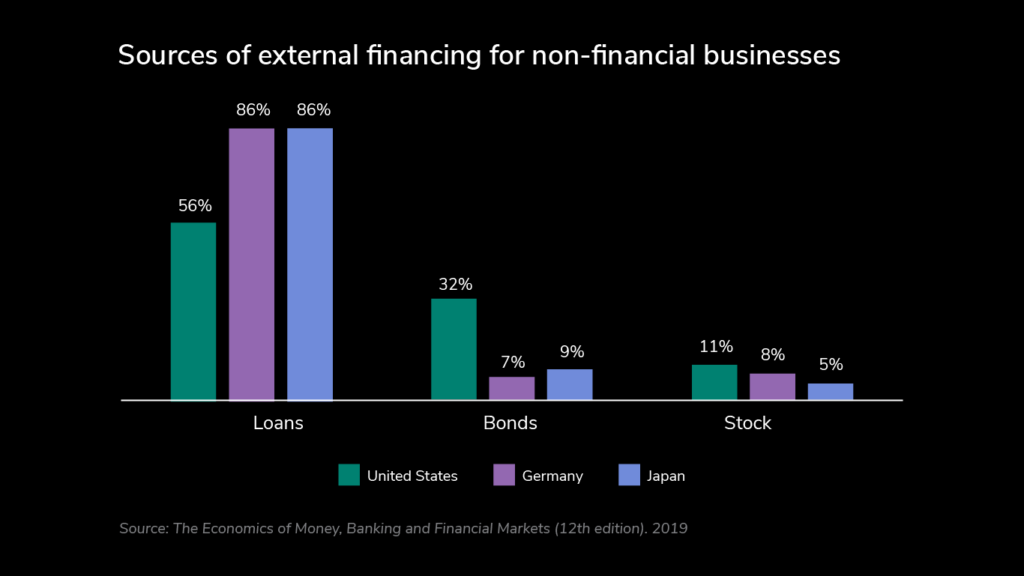

Idée n°2 : Les entreprises considèrent le marché des actions comme le moyen optimal de lever des fonds

En fait, la plupart des entreprises choisissent les prêts et la dette comme principales sources de financement.

Parmi celles-ci, la dette est la solution privilégiée par les entreprises en croissance. Nous pouvons le constater à travers le ratio moyen de la dette sur les capitaux propres (qui mesure l’importance relative de la dette et des capitaux propres qu’une entreprise utilise pour financer ses opérations et ses actifs) : il est d’environ 1,5 pour les entreprises du S&P 500.

Idée n°3 : la plupart des entreprises sont performantes

L’inscription sur le marché des actions n’est pas une garantie de performance future. Si une poignée de grandes réussites (comme les sociétés FANG) captivent les investisseurs, celles-ci ne représentent pas le marché dans son ensemble. Prenons l’exemple du composite Nasdaq :

Les 4600 entreprises n’ont pas toutes le même poids au sein de l’indice. Microsoft et Apple représentent plus de 20% de sa taille, et ce sont souvent ces grandes entreprises qui tirent la performance de l’indice dans son ensemble (en fait, les 100 premières entreprises représentent plus de 90% du mouvement de l’indice). Si nous prenons une année comme 2021, le Nasdaq composite a enregistré une performance positive de 22%. Mais si vous y regardez de plus près, plus de la moitié des entreprises de l’indice ont enregistré une performance négative.

Presque toutes les bourses contiennent des entreprises très endettées et non rentables (que nous appelons les « zombies »), et en 2019, il a été déterminé que cela représentait environ 10 % du marché total aux États-Unis.

Mythe n°4 : Les plus grandes entreprises du monde sont toutes cotées en bourse.

Mythe n°4 : Les plus grandes entreprises du monde sont toutes cotées en bourse.

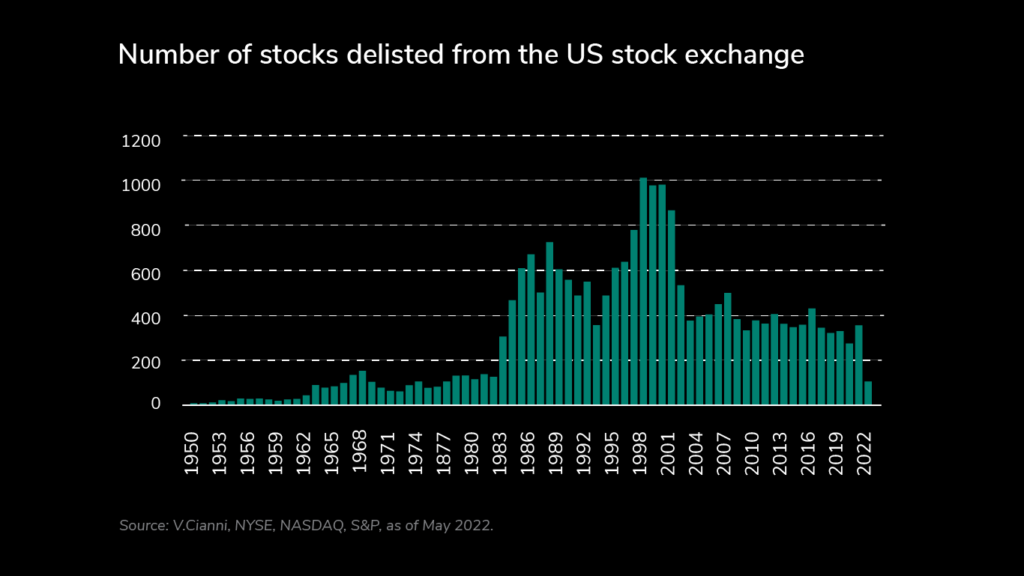

Mythe n°5 : Une fois cotée, toujours cotée

La radiation (l’acte de retirer une action de la bourse) se produit pour plusieurs raisons : capitalisation boursière insuffisante, faillite, non-respect des exigences réglementaires, acquisition (par exemple, Elon Musk envisage de privatiser Twitter), pour n’en citer que quelques-unes. Et cela arrive plus souvent qu’on ne le pense : entre 2019 et 2020, 179 entreprises ont été radiées des bourses américaines. Et depuis 1950, plus de 22 000 entreprises ont été radiées de la cote.

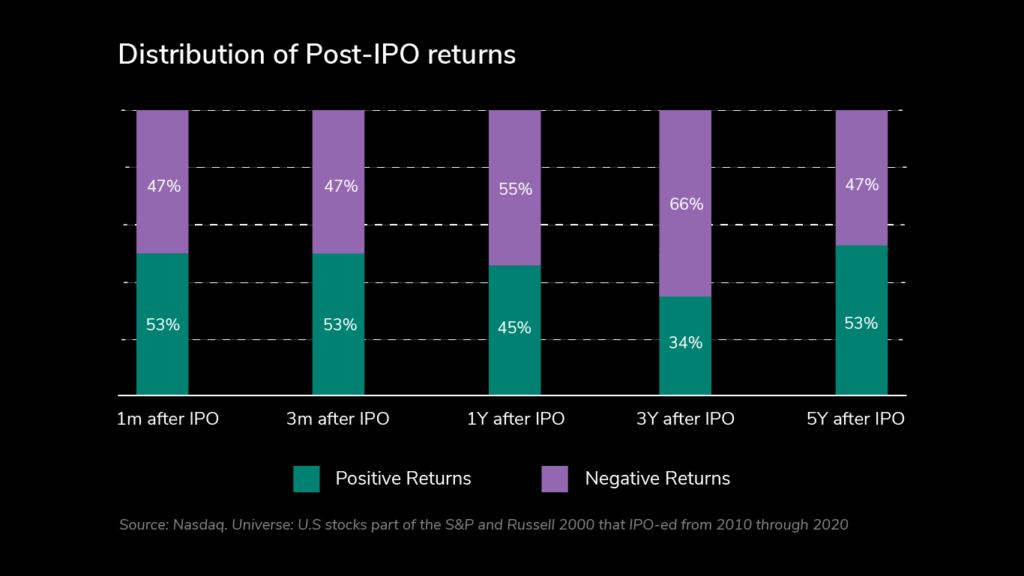

Mythe n°6 : les introductions en bourse sont rentables

De nombreux investisseurs accordent plus d’attention aux IPO (Initial Public Offerings) qu’à tout autre événement. Si leur engouement fait grimper les prix au moment de l’introduction des actions sur le marché, il est généralement suivi d’une baisse d’intérêt au fil du temps.

Mythe n°7 : Certaines entreprises sont trop grosses pour faire faillite

Les investisseurs ont un penchant inhérent pour la taille, ce qui aboutit à l’idée que les grandes entreprises prospères ne peuvent pas échouer.

Si les entreprises prospères ont tendance à rester longtemps sous les projecteurs, elles disparaissent souvent lorsque les choses tournent mal. Pensez-y – nous avons tous oublié une entreprise comme Blockbuster qui est partie en faillite.

Liste des effondrements et scandales d’entreprises – Wikipedia

Si l’on met de côté les effondrements et les scandales, aucune entreprise n’est vraiment « immortelle ». S’il existe quelques sociétés supercentenaires (l’Entreprise de construction japonaise opère depuis plus de 1 400 ans), la plupart ont un cycle de vie. Elles naissent, se développent, arrivent à maturité et déclinent. Un rapport intéressant de McKinsey, a récemment suggéré que la durée de vie moyenne des entreprises est en train de diminuer : En 1958, la durée de vie moyenne des entreprises figurant dans le Standard & Poor’s 500 était de 61 ans. Aujourd’hui, elle est de moins de 18 ans. McKinsey estime qu’en 2027, 75% des entreprises actuellement cotées au S&P 500 auront disparu.

Que devons-nous penser de tout cela ?

Comme toujours en finance, il est important de comprendre les marchés sur lesquels vous évoluez. Les gros titres n’apportent pas suffisamment de lumière pour être utiles, et les sources d’informations et de données financières sont naturellement biaisées en faveur des sociétés les plus grandes et celles qui attirent le plus l’attention. Non seulement ce paysage favorise les marchés d’actions par rapport aux autres classes d’actifs, mais cette tendance à privilégier la frénésie peut facilement altérer le jugement d’un investisseur. Considérer les opportunités d’investissement dans leur ensemble pourrait vous aider à construire des analyses d’investissement plus objectives et à accéder à un plus large éventail d’options.

***

Avis de non-responsabilité :

Le contenu de toute publication sur ce site web est uniquement destiné à des fins d’information.