Investir dans les énergies à faibles émissions de carbone est devenu un élément essentiel des portefeuilles de nombreux investisseurs.

Si les principes de la réduction des émissions de carbone sont simples, la communauté des investisseurs utilise une multitude d’acronymes et de termes techniques liés au carbone. C’est pourquoi ce document vise à expliquer les différences entre les émissions de catégorie 1, 2 et 3, l’empreinte carbone et l’intensité carbone, la négativité carbone par rapport à la neutralité carbone, et ce que signifie la compensation carbone.

Empreinte carbone et intensité carbone

Nous utilisons le terme empreinte carbone, qui est exprimé en tonnes de CO2, pour mesurer l’impact de nos activités sur l’environnement. Par exemple, chaque litre d’essence consommé par une voiture émet environ 2 350 grammes de CO2 ; la fabrication du ciment produit environ 0,9 tonne de CO2 par tonne.

L’empreinte carbone d’un portefeuille représente le total de la quantité proportionnelle produite par chaque entreprise du portefeuille. Pour faire simple, si le portefeuille possède la moitié de la capitalisation boursière d’une entreprise, alors la moitié de l’empreinte carbone de cette société est prise en compte dans l’empreinte carbone du portefeuille.

Pour faciliter la comparaison des empreintes carbone entre des entreprises de tailles différentes, nous pouvons utiliser le terme d’intensité carbone. Il mesure les émissions de carbone par million de dollars US de revenus. Cette normalisation nous permet de constater que l’intensité carbone directe d’Apple et d’Etsy équivaut environ à 0,17 tonne de CO2 par million de dollars de revenus, même si Apple génère plus de 150 fois le revenu d’Etsy.

Pour les secteurs à forte intensité carbone, on utilise un dénominateur plus approprié, basé sur l’activité. Dans l’industrie sidérurgique par exemple, l’intensité carbone est mesurée en tonnes de CO2 par tonne d’acier produite, alors que pour le transport aérien, les tonnes de CO2 par passager payant au kilomètre sont plus appropriées. De même, dans l’immobilier, il est plus parlant d’utiliser une intensité carbone mesurée en tonnes de CO2 par mètre carré, plutôt que par million de dollars de revenus.

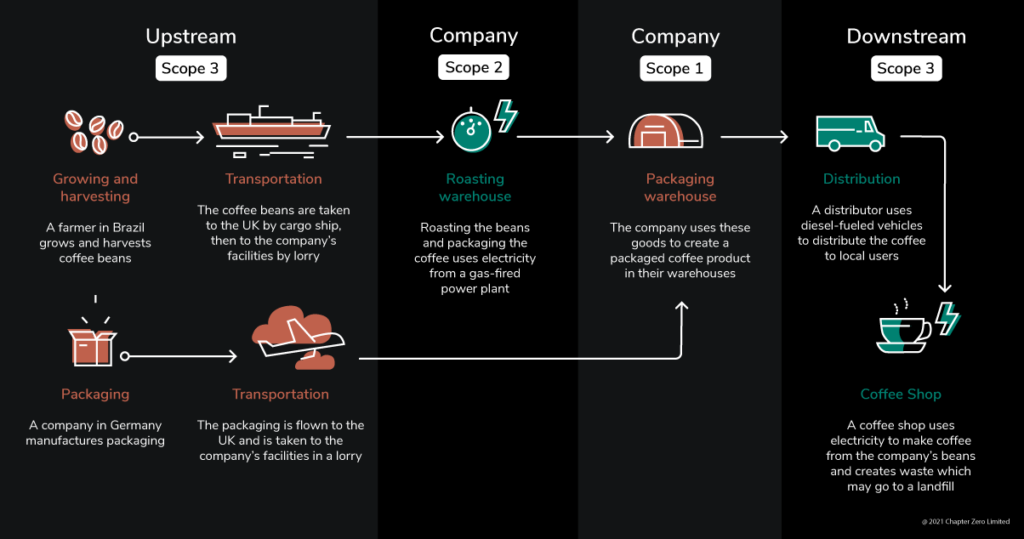

Les émissions de carbone de catégorie 1, 2 et 3

Les émissions de carbone de catégorie 1, 2 et 3

Les émissions de catégorie 1 proviennent de sources possédées ou contrôlées par l’émetteur. Il s’agit notamment d’émissions provenant des véhicules de service ou de celles créées lors de processus industriels tels que la fabrication du ciment.

Les émissions de catégorie 2 englobent les émissions indirectes en amont provenant de la production d’électricité, de vapeur, de chauffage et de refroidissement qui sont consommés par la société déclarante. Ainsi, pour une consommation d’électricité identique, une entreprise qui achète de l’électricité produite par une centrale au charbon va générer beaucoup plus d’émissions de catégorie 2 qu’une entreprise qui produit la même quantité d’électricité à partir de gaz. Toutefois, les émissions de catégorie 2 sont quasi éliminées lorsque les énergies renouvelables sont utilisées comme source d’énergie.

Les émissions de catégorie 3 comprennent toutes les autres émissions indirectes qui interviennent dans la chaîne de valeur d’une entreprise. En général, ces émissions sont subdivisées en émissions de catégorie 3 en amont et en aval. Les activités en amont comprennent les voyages d’affaires, les déplacements des employés, l’élimination des déchets et la fabrication des biens et services achetés. Les activités en aval comprennent l’utilisation des produits vendus et le traitement en fin de vie des produits vendus.

Mesurer les émissions de catégorie 3 permet aux entreprises de savoir où se trouvent les zones à risque des émissions dans la chaîne d’approvisionnement et d’identifier les risques liés aux ressources et à l’énergie.

L’infographie ci-dessous, créée par Chapter Zero, illustre les différentes catégories de carbone pour un fabricant de café fictif.

Les émissions évitées

Les émissions évitées constituent un outil important et novateur pour comparer le profil carbone des entreprises. Les émissions évitées sont les réductions d’émissions obtenues en remplaçant des activités à forte intensité carbone par des alternatives à faible intensité carbone. Ces réductions ne sont pas prises en compte dans les mesures conventionnelles relatives aux émissions de catégorie 1, 2 et 3, mais représentent des diminutions réelles d’émissions, essentielles aux actions menées à l’échelle mondiale en matière de décarbonisation. Asteria IM a élaboré, en collaboration avec l’EPFL de Lausanne, une approche systématique de la chaîne de valeur pour mesurer ces émissions évitées.

La compensation des émissions de carbone, la neutralité carbone et la négativité carbone

Une compensation carbone est une réduction des émissions visant à compenser des émissions venues d’ailleurs. Pour cela, il suffit généralement de financer des activités à faible émission de carbone, comme la plantation d’arbres.

Atteindre la neutralité carbone signifie qu’une entreprise compense ses émissions existantes dans la mesure où ses émissions combinées sont neutres.

La neutralité carbone, le zéro émission nette et la neutralité climatique sont souvent utilisées de manière interchangeable dans la finance. Cependant, dans le domaine de la science, leur signification diffère du fait que d’autres gaz à effet de serre que le carbone contribuent au changement climatique.

Une entreprise est négative en carbone si ses activités éliminent plus d’émissions de carbone de l’atmosphère qu’elles n’en ajoutent. Ces entreprises vont au-delà de l’objectif zéro émission nette de carbone et créent un avantage environnemental. C’est ce que l’on appelle parfois la « positivité climatique» (ou « climate positive » en anglais).

Les trajectoires carbone

Toutes les intensités carbone sont généralement indiquées par année civile ou fiscale. Cela donne aux investisseurs un aperçu du profil carbone, mais ne répond pas à des questions telles que « L’entreprise est-elle en train de s’orienter vers des activités à plus faible intensité carbone ? » ou « Les activités de l’entreprise deviennent-elles plus écologiques ? ». Pour cela, il faut mesurer l’évolution des émissions et des activités de l’entreprise sur plusieurs années. La série chronologique des intensités ou des empreintes carbone est dénommée trajectoire carbone. Ces trajectoires historiques sont habituellement associées à des prévisions d’émissions carbone futures. Les trajectoires carbone constituent un outil de plus en plus important pour mesurer l’alignement d’une entreprise ou d’un portefeuille d’investissement sur l’Accord de Paris et font partie intégrante du rapport de l’UE sur les indices de référence en matière de climat.

***

Avis de non-responsabilité :

Alpian lancera ses services peu après l’entrée en vigueur de sa licence bancaire et sera disponible pour le public au troisième trimestre de 2022.

Le contenu de toute publication sur ce site web est uniquement destiné à des fins d’information.