Le transazioni sono una parte fondamentale dell’attività economica. Con milioni di transazioni internazionali che avvengono ogni giorno, i codici SWIFT offrono un modo standardizzato per identificare le banche e garantire che i bonifici bancari siano sempre versati sul conto giusto. Ma cosa significa effettivamente SWIFT e cosa devono sapere i «profani/non appartenenti al settore bancario»?

Al giorno d’oggi, quasi tutte le organizzazioni si affidano al funzionamento efficiente della rete SWIFT per le loro operazioni quotidiane. Le aziende utilizzano SWIFT per inviare denaro ad altri Paesi, le banche inviano e ricevono denaro dai clienti tramite SWIFT, le istituzioni finanziarie con sede in un Paese hanno clienti provenienti da diverse parti del mondo che effettuano pagamenti tramite SWIFT.

La storia di SWIFT

L’acronimo SWIFT sta per Society for Worldwide Interbank Financial Telecommunications. In altre parole, SWIFT è una rete di telecomunicazioni sicura grazie alla quale un istituto finanziario di un Paese può comunicare con le sue filiali o istituzioni corrispondenti praticamente in tutto il mondo, ad eccezione ovviamente dei Paesi messi al bando o sottoposti a sanzioni.

Fin dalla sua fondazione, nel 1973, la sua sede centrale si trova in Belgio. È di proprietà dei soci, tra cui rientrano numerose banche europee e americane. La società è supervisionata dalla Banca Nazionale del Belgio, in collaborazione con le principali banche centrali di tutto il mondo, tra cui la Federal Reserve statunitense e la Banca d’Inghilterra. Attualmente conta più di 11.000 membri ed è una realtà quotidiana presente in oltre 200 Paesi.

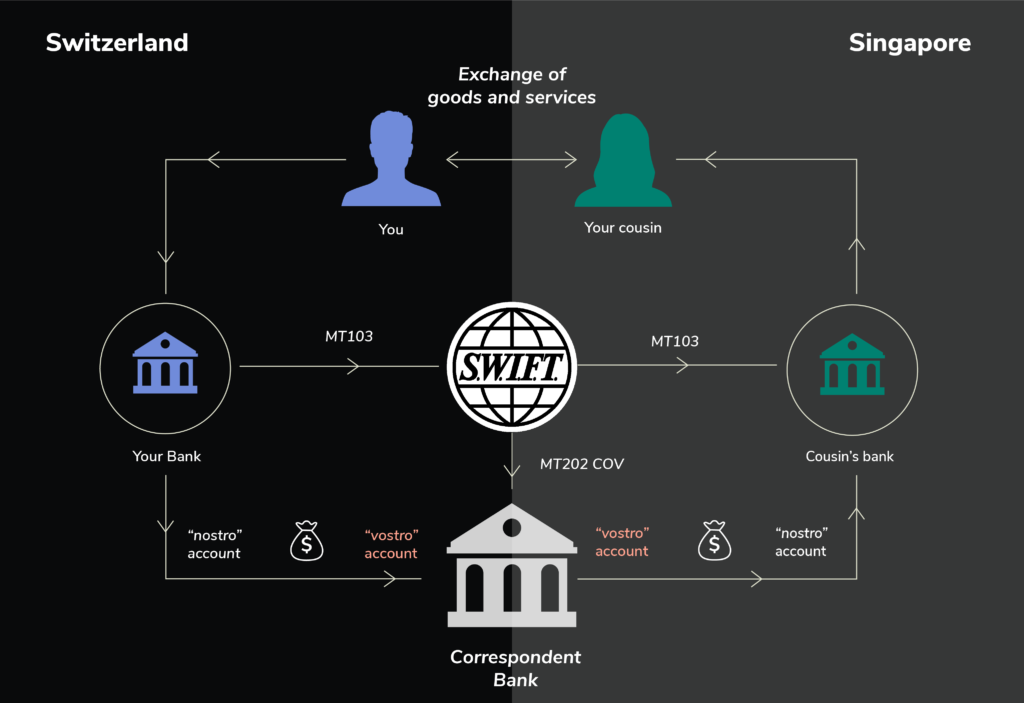

Ma come funziona effettivamente SWIFT?

Per semplificare, prendiamo in considerazione il seguente esempio di pagamento:

Siete residenti in Svizzera e volete fare un bonifico a vostro cugino a Singapore. Comunicate alla vostra banca l’IBAN o il numero di conto di vostro cugino, il BIC e l’importo da pagare.

Supponiamo che la vostra banca in Svizzera abbia un accordo bilaterale con un’altra banca di Singapore che funge da banca corrispondente. Ecco cosa succede dopo:

- La vostra banca svizzera addebita il vostro conto e invia un messaggio SWIFT MT103 alla banca di vostro cugino con tutti i dettagli necessari per il pagamento.

- La vostra banca svizzera invia il messaggio MT202cov alla banca corrispondente (detta anche banca intermediaria) a Singapore per trasferire i fondi.

- La banca corrispondente addebita il conto della vostra banca svizzera (Nostro) e accredita il conto della banca di vostro cugino a Singapore.

- La banca di vostro cugino riceve il denaro e lo accredita sul conto di vostro cugino.

Se le banche non hanno un rapporto consolidato, non avranno un conto Nostro/Vostro condiviso. In questo caso, SWIFT invierà il messaggio tramite una o più banche intermedie che dispongono di conti Nostro/Vostro condivisi, fino a raggiungere la banca del beneficiario finale.

Come avrete capito, SWIFT è diffuso in tutto il mondo ed è utilizzato quotidianamente da istituzioni finanziarie e da persone comuni.

In breve, le istituzioni finanziarie dei Paesi messi al bando non possono utilizzare la rete SWIFT e quindi non possono condurre attività commerciali con la stessa facilità di un’istituzione finanziaria non soggetta a bando.

Quindi, cosa succede quando un Paese viene messo al bando?

In breve, le istituzioni finanziarie dei Paesi messi al bando non possono utilizzare la rete SWIFT e quindi non possono condurre attività commerciali con la stessa facilità di un’istituzione finanziaria non soggetta a bando.

Ciò include il pagamento di transazioni ingenti su materie prime, come petrolio, gas, ma anche beni di prima necessità come cereali o giocattoli. Di conseguenza, se il pagamento non può essere effettuato, non può nemmeno essere consegnata la merce.

Esiste un’alternativa a SWIFT?

Sì, anche se non è lo stesso. La Cina e la Russia hanno introdotto le loro alternative a SWIFT, rispettivamente nel 2015 e nel 2018. Il sistema di pagamento interbancario transfrontaliero cinese (CIPS) gestisce le transazioni transfrontaliere in RMB, mentre il sistema di trasmissione dei messaggi finanziari russo (SPFS) gestisce le transazioni transfrontaliere in RUB. Entrambi i sistemi sono limitati in termini di servizi e di valuta e non possono sostituire SWIFT, che gestisce più dell’80% delle transazioni internazionali.

SWIFT e il futuro

Attualmente il sistema SWIFT è utilizzato in tutto il mondo, trasporta informazioni vitali per le transazioni bancarie internazionali ed è ormai fondamentale per l’economia globale. Anche se si considerano le criptovalute e i sistemi di blockchain ledger, sembra che SWIFT non li stia contrastando, ma piuttosto che si stia adoperando per trovare soluzioni che rendano più agevoli i pagamenti internazionali per le valute digitali.

***

Dichiarazione di non responsabilità:

Alpian lancerà i suoi prodotti e servizi poco dopo l’entrata in vigore della sua licenza bancaria e sarà disponibile al pubblico nel terzo trimestre del 2022.

Il contenuto di qualsiasi pubblicazione su questo sito web è solo a scopo informativo.