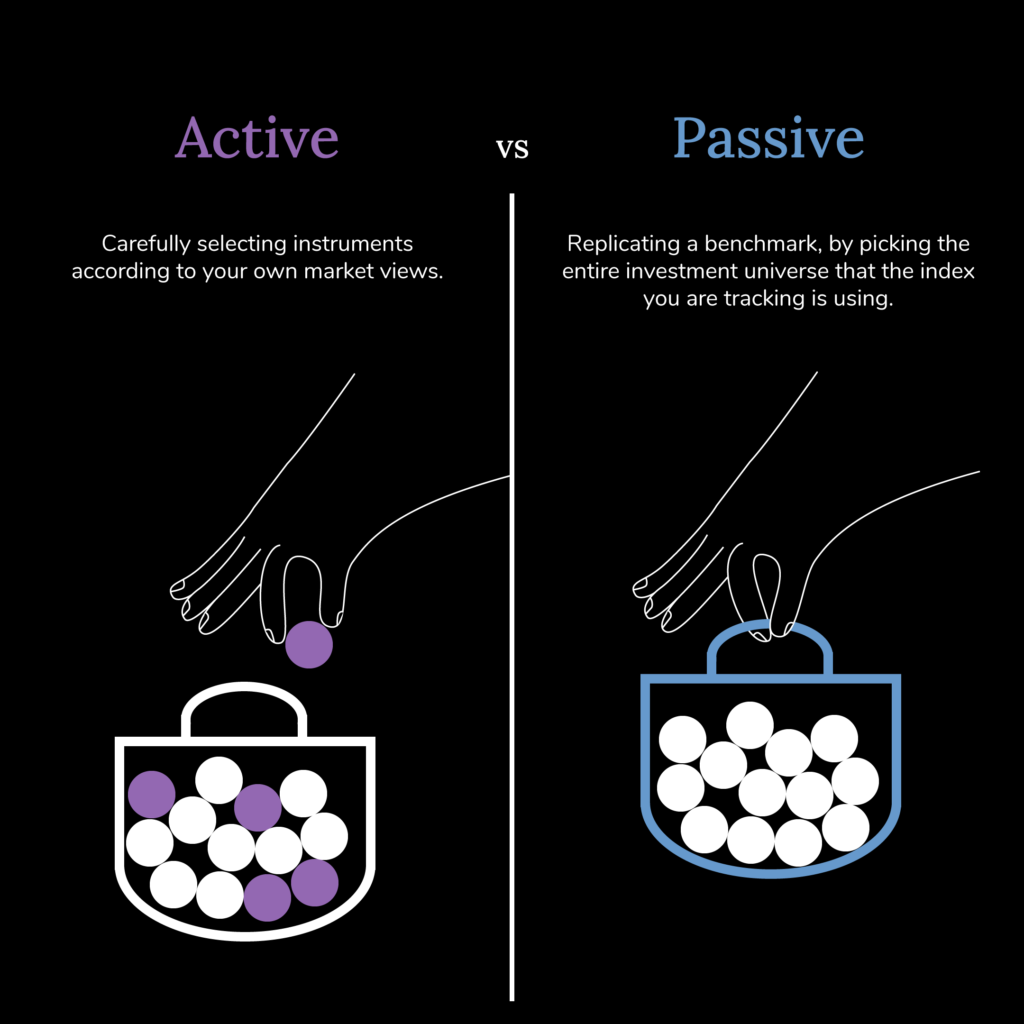

Si è mai chiesto quale sia la differenza tra prodotti di investimento passivi e attivi?

In genere si parla di prodotti d’investimento passivi per i fondi, che sono panieri di titoli che seguono passivamente un determinato benchmark. Ciò significa acquistare le attività sottostanti che il benchmark acquista, e vendere quelle che vende.

Al contrario, i prodotti d’investimento attivi si riferiscono spesso a fondi in cui un Gestore di Portafoglio prende decisioni attive sui componenti del fondo, con l’obiettivo di performare meglio del benchmark. Ciò può avvenire seguendo una strategia d’investimento specifica e/o applicando le sue opinioni di mercato al portafoglio. Se un gestore di portafoglio ha successo e supera il suo benchmark, diciamo che ha generato “alfa”. Un altro termine per definire l’alfa è “rendimento in eccesso”, che si riferisce al rendimento generato al di sopra di un determinato benchmark.

A questo punto la domanda diventa: “Allora, che cos’è un benchmark?”.

Si può rispondere nel modo seguente: è uno standard, un insieme di titoli che rappresentano un particolare segmento del mercato e che vengono utilizzati per il confronto e la misurazione della performance.

Ad esempio, lo SMI è un indice composto dalle 20 principali società svizzere quotate in borsa e viene spesso utilizzato per valutare la performance dell’economia svizzera.

Può essere più facile generare alfa in alcune classi di attività che in altre.

Ad esempio, le azioni statunitensi sono una classe di attività in cui è molto difficile trovare gestori di portafoglio coerenti che generino alfa.

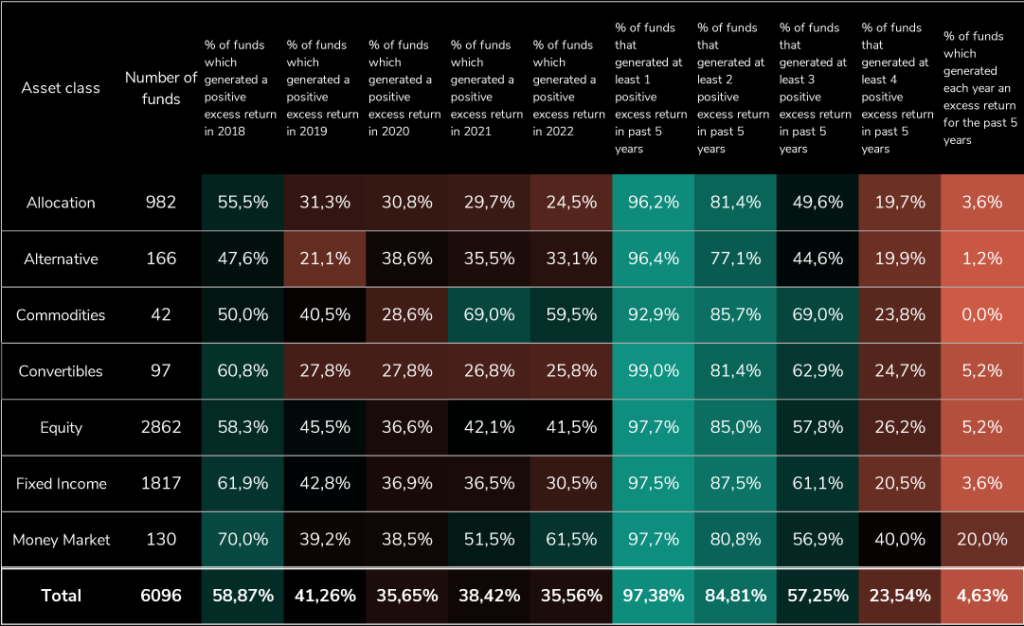

Per illustrare questo aspetto, abbiamo selezionato 8991 fondi accessibili da un investitore svizzero e abbiamo scelto i 6096 con un rendimento esistente dal 2018.

Poi, ci siamo concentrati sui rendimenti del 2018, 2019, 2020, 2021 e 2022, osservando che se era relativamente comune generare alfa nel 2018, 2019 o 2020, con ad esempio il 59% dei fondi che hanno generato un rendimento positivo nel 2018. Il 2020 è stato un anno molto più difficile, in quanto solo il 35,65% dei fondi ha generato un rendimento in eccesso positivo, e il 36% solo nel 2022.

Mentre il 2018, il 2019 e il 2021 sono stati anni in cui la volatilità del mercato è stata in linea con le medie storiche, il 2020 e il 2022 sono stati più movimentati. Eventi macroeconomici estremi come la crisi di Covid, la guerra in Ucraina, l’aumento dell’inflazione e l’aumento dei tassi di interesse rendono più difficile per i gestori adattare le loro strategie. Di conseguenza, i portafogli più concentrati possono subire perdite maggiori.

Peggio ancora, quando sembra facile generare almeno un anno di rendimento in eccesso, negli ultimi 5 anni con una media del 97% dei fondi che ce l’hanno fatta, c’è stato solo il 5,2% dei fondi azionari e il 3,6% dei fondi a reddito fisso che sono stati in grado di generare un rendimento in eccesso positivo ogni anno dal 2018.

Appare progressivamente difficile generare alfa in modo coerente nel corso degli anni.

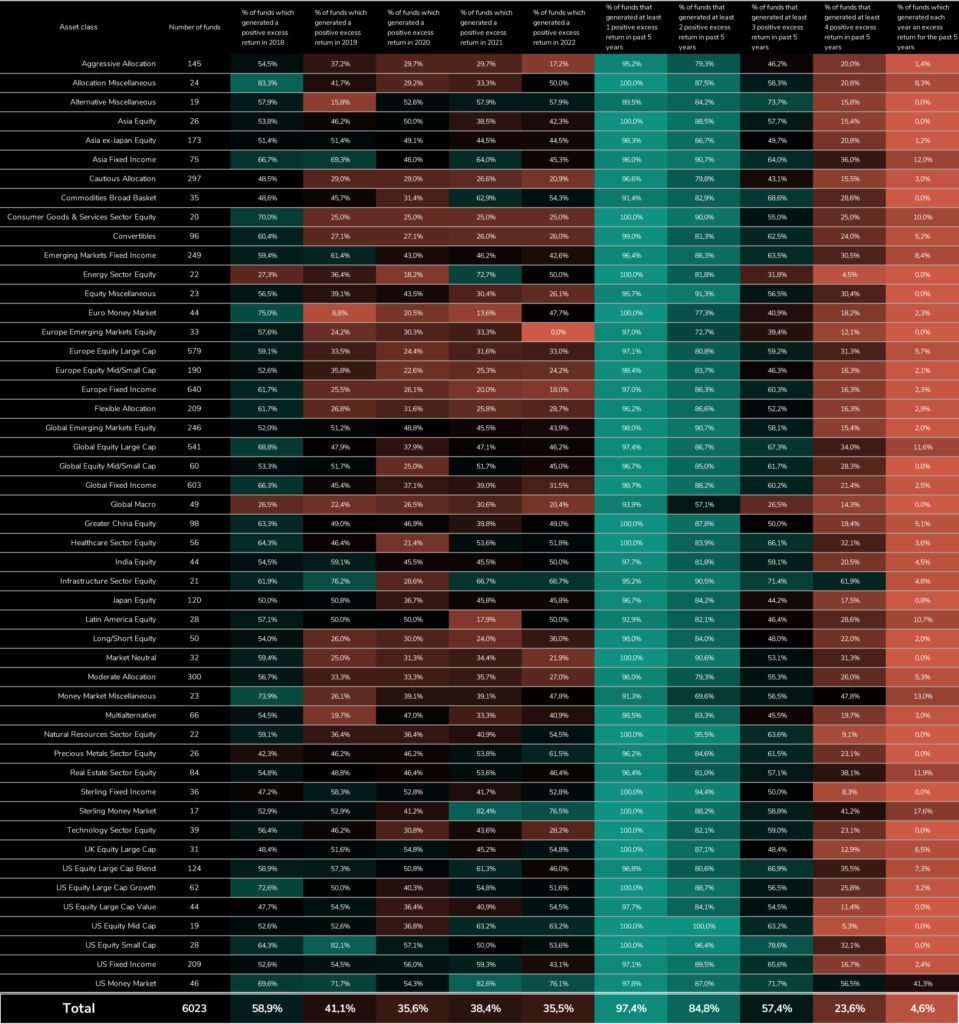

Inoltre, abbiamo scavato a un livello più granulare e abbiamo cercato di capire se ci fossero alcune sottoclassi di attività specifiche in cui i gestori hanno maggiori difficoltà a generare alfa. Le nostre conclusioni sono le seguenti:

La generazione di alfa sembra più difficile in alcune classi di attività rispetto ad altre, ad esempio nessun gestore attivo nell’azionario USA large cap value ha performato meglio del benchmark negli ultimi 5 anni consecutivi, mentre il 12% dei gestori in Asia Fixed Income lo ha fatto ogni anno nello stesso periodo. Le ragioni possono essere diverse: ad esempio, alcune classi di attività sono più di nicchia rispetto ad altre. Alcuni mercati sono meno efficienti e liquidi, il che consente ai gestori di fare la differenza selezionando attentamente i titoli, invece di acquistare l’intero universo degli indici. Più aumentano la qualità e la quantità di informazioni, più diventa difficile per i gestori sovraperformare il mercato.

Per concludere, se sembra possibile generare alfa negli anni in cui i mercati reagiscono come previsto, è estremamente difficile farlo in modo coerente. Significa che bisogna assolutamente evitare gli investimenti attivi? Non lo pensiamo, perché c’è ancora un valore aggiunto nel lavorare con gestori accuratamente selezionati. Ma potrebbe voler adeguare le sue aspettative, a seconda della classe di attività a cui cerca di esporsi.

***

Dichiarazione di non responsabilità:

Il contenuto di qualsiasi pubblicazione su questo sito web è solo a scopo informativo.